TIN MỚI

Cổ phiếu ngân hàng đã bật tăng mạnh mẽ trong tháng 11 với hàng loạt mã sở hữu tỷ suất sinh lời lên tới 20 - 30%. Sự trở lại của nhóm cổ phiếu ''vua'' là nhân tố chính giúp Vn-Index lần đầu tiên vượt mốc 1.500 điểm, xác lập mức kỷ lục mới.

Tại báo cáo triển vọng ngành ngân hàng mới phát hành, Chứng khoán Agribank (Agriseco) duy trì triển vọng tích cực đối với cổ phiếu ngành ngân hàng nhờ dư địa đẩy mạnh tăng trưởng tín dụng sau khi dịch bệnh được khống chế và kế hoạch tăng vốn và phương án trả cổ tức đang triển khai.

Theo nhóm phân tích, mặt bằng giá cổ phiếu ngân hàng đã trở về trạng thái hấp dẫn sau khi đã tích lũy trong 3 tháng qua; P/E của ngành ghi nhận tại ngày 24/11 đạt 13,02 lần là mức khá rẻ nếu so với mặt bằng giá trong khu vực.

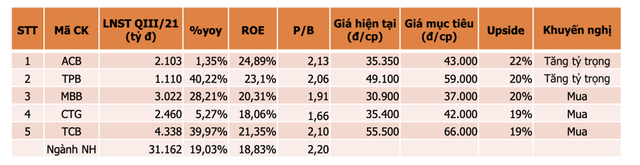

Bên cạnh triển vọng chung của toàn ngành, Agriseco research cập nhật giá mục tiêu với một số ngân hàng với Upside tăng giá khoảng 19-22% so với mức chốt ngày 24/11 như ACB, TPB, MBB, CTG, TCB.

Nguồn: Báo cáo Chứng khoán Agriseco.

Nhận về triển vọng kinh doanh trong trung và dài hạn, Agriseco kỳ vọng ngành ngân hàng sẽ chuyển mình và là cơ hội đầu tư hấp dẫn nhờ (1) quá trình chuyển đổi số đang diễn ra mạnh mẽ, nhiều ngân hàng đang dần hình thành hệ sinh thái ngân hàng, chứng khoán, bảo hiểm với các sản phẩm tài chính công nghệ 4.0 giúp gia tăng giá trị thặng dư; (2) quy mô và năng lực tài chính của các ngân hàng đang được đẩy mạnh nhờ lợi nhuận tích lũy cùng quá trình tăng vốn, phát hành cho đối tác chiến lược.

Agriseco cho rằng tăng vốn thông qua phát hành riêng lẻ hoặc phát hành cho cổ đông hiện hữu sẽ giúp các ngân hàng gia tăng vốn chủ sở hữu, cải thiện hệ số an toàn vốn CAR và tăng trưởng kinh doanh trong dài hạn. Đặc biệt, bộ đệm vốn dày sẽ giúp các ngân hàng có lợi thế trong việc được NHNN xem xét cấp room tín dụng, gia tăng nguồn lực đầu tư phát triển công nghệ, đảm bảo sớm hoàn thành tiêu chuẩn Basel II và tiến đến Basel III.

''Nhiều ngân hàng đã và đang có kế hoạch phát hành riêng lẻ/phát hành ra công chúng và thông thường sẽ tạo ra những biến động lên giá cổ phiếu khi các thông tin cụ thể được công bố'', nhóm phân tích đánh giá.

Trên thực tế, sự bùng nổ của nhóm cổ phiếu ''vua'' những ngày gần đây diễn ra khi thị trường xuất hiện thông tin về một số ngân hàng đã được nới room tín dụng.

Theo Chứng khoán BIDV (BSC), TPBank là nhà băng được nới room tín dụng cao nhất, lên đến 23,4%; ba ngân hàng khác được nới lên trên 21% bao gồm Techcombank (22,1%), MSB (22%) và MB (21%). Các ngân hàng khác cũng được nới mạnh room tín dụng: VIB (19,1%), VPBank (17,1%), Vietcombank (15%), OCB (15%), ACB (13,1%), VietinBank (12,5%), BIDV (12%),...

Chứng khoán BSC đánh giá việc được nới room tín dụng giúp các ngân hàng có thêm dư địa tăng trưởng trong thời gian tới, trong điều kiện nhiều ngân hàng đã chạm trần tín dụng trong 9 tháng đầu năm.

Về định giá cổ phiếu, BSC cho rằng ngành ngân hàng đang được định giá ở mức 1,7x giá trị sổ sách tính đến hết ngày 19/11/2021, giảm khoảng 15% so với đỉnh toàn ngành do ảnh hưởng bởi dịch bệnh khiến nhà đầu tư lo ngại về sự sụt giảm lợi nhuận so với kỳ vọng đầu năm.

Tuy COVID-19 có tác động tiêu cực vào nhu cầu tín dụng cũng như dự phòng của các ngân hàng, BSC cho rằng ảnh hưởng này không làm điều chỉnh giảm quá nhiều lợi nhuận trong điều kiện các ngân hàng đã hoàn thành xấp xỉ 80% kế hoạch của cả năm và trích lập phần lớn các khoản nợ tái cơ cấu cần trích trong năm 2021.

Về triển vọng lợi nhuận, BSC cập nhật dự báo tổng thu nhập hoạt động và lợi nhuận sau thuế của toàn ngành ngân hàng xuống mức 406.694 tỷ đồng (+16,7% so với cùng kỳ) và 163.846 tỷ đồng (+24.2% so với cùng kỳ), giảm lần lượt -2,1% và -4,6% so với báo cáo gần nhất. Tuy giảm so với kỳ vọng, tốc độ tăng trưởng lợi nhuận được kỳ vọng sẽ tăng mạnh so với năm 2020, và cao hơn so với mức tăng trưởng chung của lợi nhuận toàn thị trường.

Dài hạn hơn, trong năm 2022, BSC kỳ vọng tốc độ tăng trưởng của ngành ngân hàng vì thế sẽ tốt hơn so với dự báo trước, cụ thể lên mức 22,2%, so với mức 18,4% trước đó nhờ kinh tế phục hồi sau dịch và mức nền lợi nhuận thấp hơn trong năm 2021.

''Chúng tôi cho rằng sức khỏe tài chính của các Ngân hàng hiện nay xứng đáng có mức định giá cao hơn so với thời điểm hiện tại'', BSC nhận định.

Trước đó, trong báo cáo phát hành vào ngày 17/11, Chứng khoán Maybank Kim Eng (MBKE) cũng nhận định cổ phiếu ngân hàng giao dịch ở mức trung bình 1,8x P/B dự phóng 2021 và 1,5x P/B dự phóng 2022, đây là mức định giá thấp so với mức ROE cao mà các ngân hàng tạo ra (trung bình là 18,5%). Không những vậy, hầu hết các ngân hàng hiện đang giao dịch ở mức định giá trung bình 5 năm trong khi ROE đã cải thiện đáng kể so với mức ROE cao nhất trong 5 năm qua.

MBKE kỳ vọng dòng tiền vào cổ phiếu ngân hàng sẽ hồi phục từ quý 1/2022 khi thị trường dần nhận ra rằng (1) các ngân hàng vẫn duy trì tốc độ tăng trưởng cao và khả năng sinh lời mạnh mẽ, (2) rủi ro nợ xấu không nghiêm trọng như những nhận định trước đó và (3) định giá của các ngân hàng đã trở nên rẻ hơn so với các ngành khác.

Nhóm phân tích cho rằng các ngân hàng sẽ duy trì tăng trưởng lợi nhuận trung bình 25% trong năm 2022, trong đó 6 tháng cuối năm sẽ là giai đoạn tăng tốc mạnh mẽ khi việc trích lập dự phòng có thể giảm bớt nhờ môi trường hoạt động được cải thiện và mức so sánh cùng kì 2021 thấp (lợi nhuận ngân hàng bị kìm hãm trong quý 3 và quý 4/2021).

Ngoài ra, các động lực tăng trưởng khác của ngành ngân hàng bao gồm: (1) tăng trưởng tín dụng mạnh hơn (14-18%) do cầu tín dụng lớn hậu đại dịch, (2) NIM ổn định và (3) thu nhập từ phí tăng mạnh (30-40%).

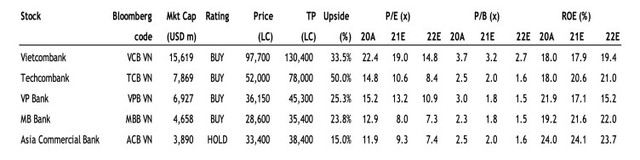

Tại báo cáo, MBKE cũng đưa ra mức giá kỳ vọng đối với một số cổ phiếu ngân hàng như VCB, TCB, VPB, MBB và ACB với Upside tăng giá 15 - 50%.

Nguồn: Báo cáo Chứng khoán Maybank Kim Eng

Theo Nhịp sống kinh tế

Link bài gốc: Nhận định cổ phiếu ngân hàng vẫn còn rẻ, CTCK dự báo nhiều mã có thể tăng 15-50%

Cổ phiếu ngân hàng đã bật tăng mạnh mẽ trong tháng 11 với hàng loạt mã sở hữu tỷ suất sinh lời lên tới 20 - 30%. Sự trở lại của nhóm cổ phiếu ''vua'' là nhân tố chính giúp Vn-Index lần đầu tiên vượt mốc 1.500 điểm, xác lập mức kỷ lục mới.

Tại báo cáo triển vọng ngành ngân hàng mới phát hành, Chứng khoán Agribank (Agriseco) duy trì triển vọng tích cực đối với cổ phiếu ngành ngân hàng nhờ dư địa đẩy mạnh tăng trưởng tín dụng sau khi dịch bệnh được khống chế và kế hoạch tăng vốn và phương án trả cổ tức đang triển khai.

Theo nhóm phân tích, mặt bằng giá cổ phiếu ngân hàng đã trở về trạng thái hấp dẫn sau khi đã tích lũy trong 3 tháng qua; P/E của ngành ghi nhận tại ngày 24/11 đạt 13,02 lần là mức khá rẻ nếu so với mặt bằng giá trong khu vực.

Bên cạnh triển vọng chung của toàn ngành, Agriseco research cập nhật giá mục tiêu với một số ngân hàng với Upside tăng giá khoảng 19-22% so với mức chốt ngày 24/11 như ACB, TPB, MBB, CTG, TCB.

Nguồn: Báo cáo Chứng khoán Agriseco.

Nhận về triển vọng kinh doanh trong trung và dài hạn, Agriseco kỳ vọng ngành ngân hàng sẽ chuyển mình và là cơ hội đầu tư hấp dẫn nhờ (1) quá trình chuyển đổi số đang diễn ra mạnh mẽ, nhiều ngân hàng đang dần hình thành hệ sinh thái ngân hàng, chứng khoán, bảo hiểm với các sản phẩm tài chính công nghệ 4.0 giúp gia tăng giá trị thặng dư; (2) quy mô và năng lực tài chính của các ngân hàng đang được đẩy mạnh nhờ lợi nhuận tích lũy cùng quá trình tăng vốn, phát hành cho đối tác chiến lược.

Agriseco cho rằng tăng vốn thông qua phát hành riêng lẻ hoặc phát hành cho cổ đông hiện hữu sẽ giúp các ngân hàng gia tăng vốn chủ sở hữu, cải thiện hệ số an toàn vốn CAR và tăng trưởng kinh doanh trong dài hạn. Đặc biệt, bộ đệm vốn dày sẽ giúp các ngân hàng có lợi thế trong việc được NHNN xem xét cấp room tín dụng, gia tăng nguồn lực đầu tư phát triển công nghệ, đảm bảo sớm hoàn thành tiêu chuẩn Basel II và tiến đến Basel III.

''Nhiều ngân hàng đã và đang có kế hoạch phát hành riêng lẻ/phát hành ra công chúng và thông thường sẽ tạo ra những biến động lên giá cổ phiếu khi các thông tin cụ thể được công bố'', nhóm phân tích đánh giá.

Trên thực tế, sự bùng nổ của nhóm cổ phiếu ''vua'' những ngày gần đây diễn ra khi thị trường xuất hiện thông tin về một số ngân hàng đã được nới room tín dụng.

Theo Chứng khoán BIDV (BSC), TPBank là nhà băng được nới room tín dụng cao nhất, lên đến 23,4%; ba ngân hàng khác được nới lên trên 21% bao gồm Techcombank (22,1%), MSB (22%) và MB (21%). Các ngân hàng khác cũng được nới mạnh room tín dụng: VIB (19,1%), VPBank (17,1%), Vietcombank (15%), OCB (15%), ACB (13,1%), VietinBank (12,5%), BIDV (12%),...

Chứng khoán BSC đánh giá việc được nới room tín dụng giúp các ngân hàng có thêm dư địa tăng trưởng trong thời gian tới, trong điều kiện nhiều ngân hàng đã chạm trần tín dụng trong 9 tháng đầu năm.

Về định giá cổ phiếu, BSC cho rằng ngành ngân hàng đang được định giá ở mức 1,7x giá trị sổ sách tính đến hết ngày 19/11/2021, giảm khoảng 15% so với đỉnh toàn ngành do ảnh hưởng bởi dịch bệnh khiến nhà đầu tư lo ngại về sự sụt giảm lợi nhuận so với kỳ vọng đầu năm.

Tuy COVID-19 có tác động tiêu cực vào nhu cầu tín dụng cũng như dự phòng của các ngân hàng, BSC cho rằng ảnh hưởng này không làm điều chỉnh giảm quá nhiều lợi nhuận trong điều kiện các ngân hàng đã hoàn thành xấp xỉ 80% kế hoạch của cả năm và trích lập phần lớn các khoản nợ tái cơ cấu cần trích trong năm 2021.

Về triển vọng lợi nhuận, BSC cập nhật dự báo tổng thu nhập hoạt động và lợi nhuận sau thuế của toàn ngành ngân hàng xuống mức 406.694 tỷ đồng (+16,7% so với cùng kỳ) và 163.846 tỷ đồng (+24.2% so với cùng kỳ), giảm lần lượt -2,1% và -4,6% so với báo cáo gần nhất. Tuy giảm so với kỳ vọng, tốc độ tăng trưởng lợi nhuận được kỳ vọng sẽ tăng mạnh so với năm 2020, và cao hơn so với mức tăng trưởng chung của lợi nhuận toàn thị trường.

Dài hạn hơn, trong năm 2022, BSC kỳ vọng tốc độ tăng trưởng của ngành ngân hàng vì thế sẽ tốt hơn so với dự báo trước, cụ thể lên mức 22,2%, so với mức 18,4% trước đó nhờ kinh tế phục hồi sau dịch và mức nền lợi nhuận thấp hơn trong năm 2021.

''Chúng tôi cho rằng sức khỏe tài chính của các Ngân hàng hiện nay xứng đáng có mức định giá cao hơn so với thời điểm hiện tại'', BSC nhận định.

Trước đó, trong báo cáo phát hành vào ngày 17/11, Chứng khoán Maybank Kim Eng (MBKE) cũng nhận định cổ phiếu ngân hàng giao dịch ở mức trung bình 1,8x P/B dự phóng 2021 và 1,5x P/B dự phóng 2022, đây là mức định giá thấp so với mức ROE cao mà các ngân hàng tạo ra (trung bình là 18,5%). Không những vậy, hầu hết các ngân hàng hiện đang giao dịch ở mức định giá trung bình 5 năm trong khi ROE đã cải thiện đáng kể so với mức ROE cao nhất trong 5 năm qua.

MBKE kỳ vọng dòng tiền vào cổ phiếu ngân hàng sẽ hồi phục từ quý 1/2022 khi thị trường dần nhận ra rằng (1) các ngân hàng vẫn duy trì tốc độ tăng trưởng cao và khả năng sinh lời mạnh mẽ, (2) rủi ro nợ xấu không nghiêm trọng như những nhận định trước đó và (3) định giá của các ngân hàng đã trở nên rẻ hơn so với các ngành khác.

Nhóm phân tích cho rằng các ngân hàng sẽ duy trì tăng trưởng lợi nhuận trung bình 25% trong năm 2022, trong đó 6 tháng cuối năm sẽ là giai đoạn tăng tốc mạnh mẽ khi việc trích lập dự phòng có thể giảm bớt nhờ môi trường hoạt động được cải thiện và mức so sánh cùng kì 2021 thấp (lợi nhuận ngân hàng bị kìm hãm trong quý 3 và quý 4/2021).

Ngoài ra, các động lực tăng trưởng khác của ngành ngân hàng bao gồm: (1) tăng trưởng tín dụng mạnh hơn (14-18%) do cầu tín dụng lớn hậu đại dịch, (2) NIM ổn định và (3) thu nhập từ phí tăng mạnh (30-40%).

Tại báo cáo, MBKE cũng đưa ra mức giá kỳ vọng đối với một số cổ phiếu ngân hàng như VCB, TCB, VPB, MBB và ACB với Upside tăng giá 15 - 50%.

Nguồn: Báo cáo Chứng khoán Maybank Kim Eng

Theo Nhịp sống kinh tế

Link bài gốc: Nhận định cổ phiếu ngân hàng vẫn còn rẻ, CTCK dự báo nhiều mã có thể tăng 15-50%

Tuyên bố trách nhiệm: Bài viết được lấy nguyên văn từ nguồn tin nêu trên. Mọi thắc mắc về nội dung bài viết xin liên hệ trực tiếp với tác giả. Chúng tôi sẽ sửa, hoặc xóa bài viết nếu nhận được yêu cầu từ phía tác giả hoặc nếu bài gốc được sửa, hoặc xóa, nhưng vẫn bảo đảm nội dung được lấy nguyên văn từ bản gốc.

Bài tương tự bạn quan tâm

1 loại củ là “nhân sâm trắng”, người Nhật coi như...

- Thread starter Mr LNA

- Ngày bắt đầu

Ngân hàng không được 'ép' nhân viên bán...

- Thread starter Mr LNA

- Ngày bắt đầu

Vì sao người dân nên mua vàng nhẫn?

- Thread starter Mr LNA

- Ngày bắt đầu

Lên mạng tham gia lớp học đầu tư, ông cụ 70 tuổi bị...

- Thread starter Mr LNA

- Ngày bắt đầu

Chuyên gia: Từ nay đến cuối năm, lãi suất cho vay...

- Thread starter Mr LNA

- Ngày bắt đầu

Điện thoại đột nhiên "nóng như lửa", tài khoản hơn...

- Thread starter Mr LNA

- Ngày bắt đầu