Nhiều dự báo tăng trưởng tín dụng có thể không đạt kỳ vọng

Trong báo cáo ngành ngân hàng vừa được phát hành bởi công ty TNHH chứng khoán ACB (ACBS), các chuyên gia dự báo, năm nay sẽ ít có khả năng xảy ra tình trạng "hết room" như trước đây. Tăng trưởng tín dụng năm 2023 nhìn chung sẽ chỉ ở mức 13-14%/năm, thấp hơn mức 14,2% của năm 2022. Con số này cũng thấp hơn so với định hướng tăng trưởng 14-15% trong năm 2023 của NHNN.

Lý giải cho điều này, nhóm phân tích cho rằng lãi suất cho vay ở mức cao sẽ làm giảm nhu cầu đi vay của khách hàng. Hiệu quả và tính khả thi của các dự án đầu tư cũng sẽ bị giảm xuống trong môi trường lãi suất cao. Bên cạnh đó, các ngân hàng cũng sẽ không hạ chuẩn cho vay, trong bối cảnh rủi ro của nền kinh tế gia tăng. Nhóm phân tích của ACBS cũng dự báo tốc độ tăng trưởng lợi nhuận của các ngân hàng cũng sẽ chậm lại trong năm 2023.

Ở góc nhìn của công ty chứng khoán Mirae Asset, dựa trên những yếu tố vĩ mô chưa khả quan, tăng trưởng tín dụng được dự báo sẽ chỉ tăng trong khoảng từ 10-12% trong năm 2023, cũng thấp hơn so với mức tăng trưởng mục tiêu của NHNN.

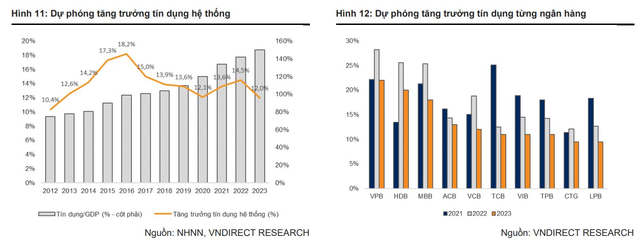

Theo các chuyên gia từ VNDirect, tăng trưởng tín dụng sẽ chậm lại và đạt khoảng 12% năm 2023 do thị trường BĐS kém khả quan, tăng trưởng xuất khẩu giảm tốc và lãi suất cao. Ngoài ra, lạm phát dự kiến vẫn sẽ ở mức cao do: (1) mức tăng tiền lương 20,8%, có hiệu lực từ tháng 7/2023 và (2) sự tăng giá ở các dịch vụ như y tế, vận tải công cộng… Cuối cùng, thanh khoản hạn hẹp (dù đã có phần cải thiện) cũng là một nguyên nhân làm chậm lại đà tăng trưởng tín dụng trong năm nay.

Nhìn chung, giới phân tích hiện đang kỳ vọng tăng trưởng tín dụng thấp hơn so với định hướng 14-15% của Ngân hàng Nhà nước.

Tăng trưởng tín dụng 10 năm qua và dự báo 2023 (đồ thị bên trái) và dự phóng tăng trưởng tín dụng của từng ngân hàng (nguồn: VNDirect)

Ngân hàng cho rằng chỉ cần nửa năm là hết room

Dù các chuyên gia phân tích lo ngại nhiều nguyên nhân khiến tín dụng khó dùng hết, phía ngân hàng lại cho rằng hạn mức tín dụng như trên chỉ cần nửa năm là hoàn thành.

Chẳng hạn, tại Đại hội Cổ đông thường niên của VIB hôm 15/3 vừa qua, Chủ tịch HĐQT Ngân hàng ông Đặng Khắc Vỹ cho biết, từ năm 2017-2021, VIB được các cơ quan điều hành đánh giá cao về công tác quản trị và an toàn nên luôn được hạn mức tăng trưởng tín dụng cao. Theo đó, room được cấp trong giai đoạn này thường dao động từ 25-35%.

“Với room tín dụng của VIB là 15%, chúng tôi chỉ thực hiện trong vòng 4-6 tháng là không có việc gì để làm”, ông Vỹ phát biểu.

Đồng thời, người đứng đầu VIB cũng cho rằng, thời gian tới có thể một số nhà băng sẽ gặp khó khăn trong việc tiếp tục giải ngân cho vay, vì những biến động trên thị trường bất động sản. Nếu kịch bản đó xảy ra, để đáp ứng nhu cầu vốn cho nền kinh tế, Ngân hàng Nhà nước có thể sẽ tái phân bổ lại room tín dụng. Trong tình huống đó, VIB kỳ vọng với việc quản trị tốt, đáp ứng các hệ số an toàn, ngân hàng có thể sẽ được cấp thêm hạn mức.

Trên thực tế, định hướng tăng trưởng 14-15% toàn hệ thống như hiện tại tương đương với năm 2022. Và chỉ nửa đầu năm 2022, nhiều ngân hàng đã hết room cho vay.

Giới phân tích chủ yếu lo ngại lãi suất cho vay ở mức cao sẽ là rào cản lớn nhất ngăn trở các ngân hàng hoàn thành mục tiêu tăng trưởng tín dụng. Tuy nhiên, theo báo cáo của mới đây của NHNN cho thấy, trong tháng 2/2023, mặt bằng lãi suất đã ổn định và thực tế lãi suất trên thị trường đã có xu hướng giảm. Lãi suất cho vay bình quân phát sinh mới đã giảm khoảng 0,4%/năm; đã có 22 NHTM giảm lãi suất cho vay bình quân. Từ ngày 15/3, Ngân hàng Nhà nước Việt Nam điều chỉnh giảm 1 điểm % nhiều loại lãi suất điều hành và giảm 0,5 điểm % lãi suất cho vay ngắn hạn tối đa bằng VND đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế.

Ở góc nhìn của chuyên gia kinh tế, PGS.TS Đinh Trọng Thịnh cho rằng, hành động hạ lãi suất điều hành của NHNN là giải pháp giúp các ngân hàng thương mại có thể hạ lãi suất huy động, từ đó giảm lãi suất cho vay để hỗ trợ hồi phục và tăng trưởng của nền kinh tế. Trong bối cảnh thị hai trong số 3 kênh dẫn vốn chủ yếu của nền kinh tế là chứng khoán và trái phiếu lại đang ảm đạm, nên nhu cầu vay vốn ngân hàng còn ở mức cao. Chuyên gia khuyến nghị các nhà băng cần chuẩn bị nguồn vốn đảm bảo tính thanh khoản và phục vụ tốt nhu cầu vốn của nền kinh tế.

Link bài gốc: Chuyên gia lo không dùng hết room tín dụng năm nay, ngân hàng nói chỉ cần nửa năm

Trong báo cáo ngành ngân hàng vừa được phát hành bởi công ty TNHH chứng khoán ACB (ACBS), các chuyên gia dự báo, năm nay sẽ ít có khả năng xảy ra tình trạng "hết room" như trước đây. Tăng trưởng tín dụng năm 2023 nhìn chung sẽ chỉ ở mức 13-14%/năm, thấp hơn mức 14,2% của năm 2022. Con số này cũng thấp hơn so với định hướng tăng trưởng 14-15% trong năm 2023 của NHNN.

Lý giải cho điều này, nhóm phân tích cho rằng lãi suất cho vay ở mức cao sẽ làm giảm nhu cầu đi vay của khách hàng. Hiệu quả và tính khả thi của các dự án đầu tư cũng sẽ bị giảm xuống trong môi trường lãi suất cao. Bên cạnh đó, các ngân hàng cũng sẽ không hạ chuẩn cho vay, trong bối cảnh rủi ro của nền kinh tế gia tăng. Nhóm phân tích của ACBS cũng dự báo tốc độ tăng trưởng lợi nhuận của các ngân hàng cũng sẽ chậm lại trong năm 2023.

Ở góc nhìn của công ty chứng khoán Mirae Asset, dựa trên những yếu tố vĩ mô chưa khả quan, tăng trưởng tín dụng được dự báo sẽ chỉ tăng trong khoảng từ 10-12% trong năm 2023, cũng thấp hơn so với mức tăng trưởng mục tiêu của NHNN.

Theo các chuyên gia từ VNDirect, tăng trưởng tín dụng sẽ chậm lại và đạt khoảng 12% năm 2023 do thị trường BĐS kém khả quan, tăng trưởng xuất khẩu giảm tốc và lãi suất cao. Ngoài ra, lạm phát dự kiến vẫn sẽ ở mức cao do: (1) mức tăng tiền lương 20,8%, có hiệu lực từ tháng 7/2023 và (2) sự tăng giá ở các dịch vụ như y tế, vận tải công cộng… Cuối cùng, thanh khoản hạn hẹp (dù đã có phần cải thiện) cũng là một nguyên nhân làm chậm lại đà tăng trưởng tín dụng trong năm nay.

Nhìn chung, giới phân tích hiện đang kỳ vọng tăng trưởng tín dụng thấp hơn so với định hướng 14-15% của Ngân hàng Nhà nước.

Tăng trưởng tín dụng 10 năm qua và dự báo 2023 (đồ thị bên trái) và dự phóng tăng trưởng tín dụng của từng ngân hàng (nguồn: VNDirect)

Ngân hàng cho rằng chỉ cần nửa năm là hết room

Dù các chuyên gia phân tích lo ngại nhiều nguyên nhân khiến tín dụng khó dùng hết, phía ngân hàng lại cho rằng hạn mức tín dụng như trên chỉ cần nửa năm là hoàn thành.

Chẳng hạn, tại Đại hội Cổ đông thường niên của VIB hôm 15/3 vừa qua, Chủ tịch HĐQT Ngân hàng ông Đặng Khắc Vỹ cho biết, từ năm 2017-2021, VIB được các cơ quan điều hành đánh giá cao về công tác quản trị và an toàn nên luôn được hạn mức tăng trưởng tín dụng cao. Theo đó, room được cấp trong giai đoạn này thường dao động từ 25-35%.

“Với room tín dụng của VIB là 15%, chúng tôi chỉ thực hiện trong vòng 4-6 tháng là không có việc gì để làm”, ông Vỹ phát biểu.

Đồng thời, người đứng đầu VIB cũng cho rằng, thời gian tới có thể một số nhà băng sẽ gặp khó khăn trong việc tiếp tục giải ngân cho vay, vì những biến động trên thị trường bất động sản. Nếu kịch bản đó xảy ra, để đáp ứng nhu cầu vốn cho nền kinh tế, Ngân hàng Nhà nước có thể sẽ tái phân bổ lại room tín dụng. Trong tình huống đó, VIB kỳ vọng với việc quản trị tốt, đáp ứng các hệ số an toàn, ngân hàng có thể sẽ được cấp thêm hạn mức.

Trên thực tế, định hướng tăng trưởng 14-15% toàn hệ thống như hiện tại tương đương với năm 2022. Và chỉ nửa đầu năm 2022, nhiều ngân hàng đã hết room cho vay.

Giới phân tích chủ yếu lo ngại lãi suất cho vay ở mức cao sẽ là rào cản lớn nhất ngăn trở các ngân hàng hoàn thành mục tiêu tăng trưởng tín dụng. Tuy nhiên, theo báo cáo của mới đây của NHNN cho thấy, trong tháng 2/2023, mặt bằng lãi suất đã ổn định và thực tế lãi suất trên thị trường đã có xu hướng giảm. Lãi suất cho vay bình quân phát sinh mới đã giảm khoảng 0,4%/năm; đã có 22 NHTM giảm lãi suất cho vay bình quân. Từ ngày 15/3, Ngân hàng Nhà nước Việt Nam điều chỉnh giảm 1 điểm % nhiều loại lãi suất điều hành và giảm 0,5 điểm % lãi suất cho vay ngắn hạn tối đa bằng VND đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế.

Ở góc nhìn của chuyên gia kinh tế, PGS.TS Đinh Trọng Thịnh cho rằng, hành động hạ lãi suất điều hành của NHNN là giải pháp giúp các ngân hàng thương mại có thể hạ lãi suất huy động, từ đó giảm lãi suất cho vay để hỗ trợ hồi phục và tăng trưởng của nền kinh tế. Trong bối cảnh thị hai trong số 3 kênh dẫn vốn chủ yếu của nền kinh tế là chứng khoán và trái phiếu lại đang ảm đạm, nên nhu cầu vay vốn ngân hàng còn ở mức cao. Chuyên gia khuyến nghị các nhà băng cần chuẩn bị nguồn vốn đảm bảo tính thanh khoản và phục vụ tốt nhu cầu vốn của nền kinh tế.

Link bài gốc: Chuyên gia lo không dùng hết room tín dụng năm nay, ngân hàng nói chỉ cần nửa năm

Tuyên bố trách nhiệm: Bài viết được lấy nguyên văn từ nguồn tin nêu trên. Mọi thắc mắc về nội dung bài viết xin liên hệ trực tiếp với tác giả. Chúng tôi sẽ sửa, hoặc xóa bài viết nếu nhận được yêu cầu từ phía tác giả hoặc nếu bài gốc được sửa, hoặc xóa, nhưng vẫn bảo đảm nội dung được lấy nguyên văn từ bản gốc.

Bài tương tự bạn quan tâm

Bi hài chuyện khách mua ép giá quá rẻ, người bán...

- Thread starter Mr LNA

- Ngày bắt đầu

Chuyên gia: “Nhà đầu tư nên cân nhắc mua bất động...

- Thread starter Mr LNA

- Ngày bắt đầu

Mang tờ tiền giấy cũ cha để lại đi thẩm định, người...

- Thread starter Mr LNA

- Ngày bắt đầu

Chuyên gia: Từ nay đến cuối năm, lãi suất cho vay...

- Thread starter Mr LNA

- Ngày bắt đầu

Gái xinh chuyển giới Lê Tiêu Linh và hành trình từ...

- Thread starter Mr LNA

- Ngày bắt đầu

Thứ tiếng Jack dùng để trò chuyện với Lionel Messi...

- Thread starter Mr LNA

- Ngày bắt đầu