TIN MỚI

Trong 9 tháng đầu năm 2021 nhiều nhà băng tiếp tục báo lãi lớn từ hoạt động bán chéo bảo hiểm. Trước sự hấp dẫn của hoạt động bancassurance, hàng loạt thương vụ phân phối bảo hiểm trị giá nghìn tỷ đã được ký kết trong những năm gần đây.

Ngân hàng thu hàng trăm, nghìn tỷ từ bán bảo hiểm

Từ một mảng kinh doanh thứ yếu, bán bảo hiểm qua kênh ngân hàng (bancassurance) đang trở thành nguồn thu quan trọng bậc nhất trong mảng dịch vụ của các nhà băng Việt Nam.

Trong 9 tháng đầu năm, MB ghi nhận 4.054 tỷ đồng lãi thuần từ hoạt động kinh doanh và dịch vụ bảo hiểm, tăng gần 90% so với cùng kì năm trước và đóng góp gần 86% tổng thu nhập của mảng dịch vụ.

Bên cạnh việc phân phối các sản phẩm bảo hiểm phi nhân thọ của Bảo hiểm Quân đội (MIC), MB cũng đã bắt tay với Tập đoàn Ageas và Muang Thai Life thành lập MB Ageas Life, phân phối các sản phẩm bảo hiểm nhân thọ. Được biết, MB là kênh phân phối bảo hiểm lớn nhất của MIC và MB Ageas Life với khoảng 85-90% doanh thu mỗi năm.

Bancassurance cũng là nguồn thu chính của mảng dịch vụ VPBank khi đóng góp tới hơn 36% với 1.757 tỷ đồng lãi thuần trong 9 tháng đầu năm. Ngân hàng này hiện đang phân phối bảo hiểm độc quyền cho AIA trong thời gian 15 năm.

Trong 9 tháng đầu năm, thu nhập từ dịch vụ hợp tác bảo hiểm của Techcombank đạt hơn 710 tỷ đồng, tăng 31%.

Tại buổi gặp gỡ nhà đầu tư mới đây, ông Jens Lottner, Tổng giám đốc Techcombank cho biết, tình hình kinh doanh bảo hiểm trong quý III/2021 cũng như 9 tháng đầu năm nay vẫn tăng trưởng tích cực, dù có ảnh hưởng bởi dịch bệnh. Điều này có được là nhờ Techcombank tư vấn bảo hiểm qua hệ thống online và cung cấp các thông tin qua hình thức trực tuyến trước khi mua bảo hiểm.

Tại VIB, với việc kí kết hợp tác phân phối bảo hiểm nhân thọ độc quyền với Prudential vào cuối năm 2015, thu nhập bancassurance đã liên tục tăng trưởng mạnh trong 4 năm qua và liên tục đóng góp 40 - 50% lãi thuần mảng dịch vụ. Trong 9 tháng đầu năm, kinh doanh bảo hiểm mang về cho VIB khoản lãi hơn 753 tỷ đồng.

Gây chú ý hơn hết là thu nhập từ hoạt động dịch vụ của MSB, lũy kế hết quý III đã tăng lên 2.448 tỷ đồng, gấp gần 5 lần so với cùng kỳ 2020, trong đó động lực tăng chính là nguồn thu từ hoạt động phân phối bảo hiểm. MSB không thuyết minh chi tiết về lợi nhuận từ hoạt động bancassurance nhưng cho biết mảng nghiệp vụ ủy thác và đại lý ghi nhận lãi ròng gần 1.756 tỷ đồng, gấp gần 26 lần so với cùng kỳ 2020.

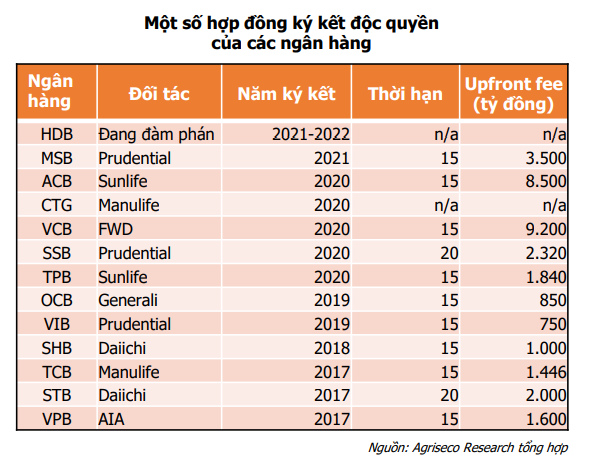

Trước đó, vào tháng 3, MSB đã ký hợp đồng bancassurance độc quyền với Prudential trong thời gian 15 năm. Chứng khoán Vietcombank ước tính mức phí trả trước MSB nhận được có thể ở mức 3.500 tỷ đồng. Ngân hàng khả năng cao sẽ lựa chọn hạch toán dần trong 3-5 năm để tránh ảnh hưởng lớn tới vốn chủ sở hữu.

Trong 9 tháng đầu năm, TPBank và SeABank thu về khoản lãi hàng trăm tỷ từ bancassurance, tăng mạnh so với cùng kỳ 2020.

Không chỉ nhóm cổ phần, các ngân hàng gốc quốc doanh cũng ghi nhận những khoản lãi lớn từ hoạt động bán chéo bảo hiểm.

Theo chia sẻ của ông Phạm Quang Dũng, Tổng giám đốc Vietcombank, trong quý I/2021, doanh thu hoa hồng bảo hiểm của ngân hàng đã tăng lên 390 tỷ đồng, cao hơn nhiều cùng kỳ năm ngoái.

Theo kế hoạch, ngoài 1.700 tỷ đồng phí trả trước, VCB còn có kế hoạch thu về 1.110 tỷ đồng hoa hồng bảo hiểm trong năm 2021. Nếu đạt được kế hoạch đã cam kết, tổng số tiền mang về là 2.800 tỷ đồng trong năm nay từ hợp đồng bảo hiểm độc quyền với FWD.

Trong khi ông Trần Minh Bình - Chủ tịch HĐQT VietinBank cho biết, năm 2022 VietinBank dự kiến ghi nhận thu nhập từ hợp đồng bancassurance với Manulife trong quý I/2022. Chứng khoán Bảo Việt ước tính VietinBank sẽ ghi nhận khoảng 1.400 tỷ đồng từ phí trả trước vào lợi nhuận năm 2022.

Chứng khoán Agriseco đánh giá mảng kinh doanh bảo hiểm còn nhiều dư địa tăng trưởng với tỷ lệ thâm nhập và phí bảo hiểm bình quân vẫn ở mức thấp. Đến năm 2020, mới chỉ có 11% dân số tham gia bảo hiểm nhân thọ trong khi con số này ở các quốc gia phát triển lên tới khoảng 90%.

Ngoài ra, trong các năm tới, các ngân hàng sẽ tiếp tục được ghi nhận các khoản phí trả trước phân bổ từ các thương vụ ký kết độc quyền với các công ty bảo hiểm. Điều này sẽ đóng góp tích cực vào tăng trưởng và sự ổn định của lợi nhuận các ngân hàng.

Cảnh báo tình trạng nhân viên ngân hàng ép khách mua bảo hiểm

Trước sự hấp dẫn của hoạt động bancassurance, hàng loạt thương vụ phân phối bảo hiểm trị giá nghìn tỷ đã được các ngân hàng ký kết trong những năm gần đây.

Việc đẩy mạnh mảng kinh doanh này giúp các nhà băng đa dạng hóa và tăng cường nguồn thu ngoài lãi nhưng cũng tạo ra nhiều vấn đề, đặc biệt là tình trạng nhân viên ngân hàng ép khách mua bảo hiểm để đạt chỉ tiêu.

Sau khi nhận được thông tin phản ánh về tình trạng một số ngân hàng, tổ chức tín dụng có biểu hiện ép khách hàng mua bảo hiểm khi vay vốn, Bộ Tài chính mới đây đã có các công văn yêu cầu các doanh nghiệp bảo hiểm rà soát, tăng cường kiểm tra, giám sát việc thực hiện hợp đồng đại lý bảo hiểm đã ký với các ngân hàng, tổ chức tín dụng, đảm bảo tuân thủ quy định của pháp luật về kinh doanh bảo hiểm và quy định pháp luật khác có liên quan.

"Trong trường hợp phát hiện có vi phạm quy định về hoạt động đại lý bảo hiểm cần có các biện pháp chấn chỉnh, xử lý kịp thời theo quy định tại hợp đồng đại lý và quy định pháp luật có liên quan", Bộ Tài chính nhấn mạnh.

Trước đó, Ngân hàng nhà nước cũng đã có văn bản yêu cầu các ngân hàng phải rà soát, tăng cường kiểm tra, kiểm soát nội bộ đối với hoạt động đại lý bảo hiểm trên toàn hệ thống, xử lý nghiêm những trường hợp ép buộc khách hàng mua bảo hiểm nhân thọ và các loại bảo hiểm khác khi cấp tín dụng

Mặc dù Bộ Tài chính, Ngân hàng Nhà nước (NHNN) đã có công văn chấn chỉnh tình trạng "bán bia kèm lạc" này, trong đó khẳng định sẽ thanh tra, kiểm tra chuyện ngân hàng "ép" khách vay mua thêm các loại bảo hiểm không liên quan. Tuy nhiên đến nay tình trạng này vẫn không giảm và chưa có trường hợp nào được cơ quan quản lý công khai và xử lý.

Vietnam Report từng chỉ ra vấn đề mà kênh bancassurance chưa giải quyết được đó là tỷ lệ hủy hợp đồng năm thứ 2 của khách hàng cao do nhân viên ngân hàng bị áp chỉ tiêu. Bên cạnh đó, kênh bancassurance tương tự như kênh đại lý được dự báo sớm cạn dư địa khách hàng thuận lợi và chỉ còn lượng khách khó khai thác. Khi đó, nếu chất lượng đội ngũ bán hàng không đủ tốt để khai thác sâu sẽ dẫn tới doanh thu sụt giảm.

Hiện tượng nhân viên ngân hàng ‘ép’ khách mua bảo hiểm, Bộ Tài chính nói gì?

Theo Nhịp sống kinh tế

Link bài gốc: Cảnh báo tình trạng ép khách mua bảo hiểm: Các ngân hàng lãi lớn như thế nào từ bán bảo hiểm?

Trong 9 tháng đầu năm 2021 nhiều nhà băng tiếp tục báo lãi lớn từ hoạt động bán chéo bảo hiểm. Trước sự hấp dẫn của hoạt động bancassurance, hàng loạt thương vụ phân phối bảo hiểm trị giá nghìn tỷ đã được ký kết trong những năm gần đây.

Ngân hàng thu hàng trăm, nghìn tỷ từ bán bảo hiểm

Từ một mảng kinh doanh thứ yếu, bán bảo hiểm qua kênh ngân hàng (bancassurance) đang trở thành nguồn thu quan trọng bậc nhất trong mảng dịch vụ của các nhà băng Việt Nam.

Trong 9 tháng đầu năm, MB ghi nhận 4.054 tỷ đồng lãi thuần từ hoạt động kinh doanh và dịch vụ bảo hiểm, tăng gần 90% so với cùng kì năm trước và đóng góp gần 86% tổng thu nhập của mảng dịch vụ.

Bên cạnh việc phân phối các sản phẩm bảo hiểm phi nhân thọ của Bảo hiểm Quân đội (MIC), MB cũng đã bắt tay với Tập đoàn Ageas và Muang Thai Life thành lập MB Ageas Life, phân phối các sản phẩm bảo hiểm nhân thọ. Được biết, MB là kênh phân phối bảo hiểm lớn nhất của MIC và MB Ageas Life với khoảng 85-90% doanh thu mỗi năm.

Bancassurance cũng là nguồn thu chính của mảng dịch vụ VPBank khi đóng góp tới hơn 36% với 1.757 tỷ đồng lãi thuần trong 9 tháng đầu năm. Ngân hàng này hiện đang phân phối bảo hiểm độc quyền cho AIA trong thời gian 15 năm.

Trong 9 tháng đầu năm, thu nhập từ dịch vụ hợp tác bảo hiểm của Techcombank đạt hơn 710 tỷ đồng, tăng 31%.

Tại buổi gặp gỡ nhà đầu tư mới đây, ông Jens Lottner, Tổng giám đốc Techcombank cho biết, tình hình kinh doanh bảo hiểm trong quý III/2021 cũng như 9 tháng đầu năm nay vẫn tăng trưởng tích cực, dù có ảnh hưởng bởi dịch bệnh. Điều này có được là nhờ Techcombank tư vấn bảo hiểm qua hệ thống online và cung cấp các thông tin qua hình thức trực tuyến trước khi mua bảo hiểm.

Tại VIB, với việc kí kết hợp tác phân phối bảo hiểm nhân thọ độc quyền với Prudential vào cuối năm 2015, thu nhập bancassurance đã liên tục tăng trưởng mạnh trong 4 năm qua và liên tục đóng góp 40 - 50% lãi thuần mảng dịch vụ. Trong 9 tháng đầu năm, kinh doanh bảo hiểm mang về cho VIB khoản lãi hơn 753 tỷ đồng.

Gây chú ý hơn hết là thu nhập từ hoạt động dịch vụ của MSB, lũy kế hết quý III đã tăng lên 2.448 tỷ đồng, gấp gần 5 lần so với cùng kỳ 2020, trong đó động lực tăng chính là nguồn thu từ hoạt động phân phối bảo hiểm. MSB không thuyết minh chi tiết về lợi nhuận từ hoạt động bancassurance nhưng cho biết mảng nghiệp vụ ủy thác và đại lý ghi nhận lãi ròng gần 1.756 tỷ đồng, gấp gần 26 lần so với cùng kỳ 2020.

Trước đó, vào tháng 3, MSB đã ký hợp đồng bancassurance độc quyền với Prudential trong thời gian 15 năm. Chứng khoán Vietcombank ước tính mức phí trả trước MSB nhận được có thể ở mức 3.500 tỷ đồng. Ngân hàng khả năng cao sẽ lựa chọn hạch toán dần trong 3-5 năm để tránh ảnh hưởng lớn tới vốn chủ sở hữu.

Trong 9 tháng đầu năm, TPBank và SeABank thu về khoản lãi hàng trăm tỷ từ bancassurance, tăng mạnh so với cùng kỳ 2020.

Không chỉ nhóm cổ phần, các ngân hàng gốc quốc doanh cũng ghi nhận những khoản lãi lớn từ hoạt động bán chéo bảo hiểm.

Theo chia sẻ của ông Phạm Quang Dũng, Tổng giám đốc Vietcombank, trong quý I/2021, doanh thu hoa hồng bảo hiểm của ngân hàng đã tăng lên 390 tỷ đồng, cao hơn nhiều cùng kỳ năm ngoái.

Theo kế hoạch, ngoài 1.700 tỷ đồng phí trả trước, VCB còn có kế hoạch thu về 1.110 tỷ đồng hoa hồng bảo hiểm trong năm 2021. Nếu đạt được kế hoạch đã cam kết, tổng số tiền mang về là 2.800 tỷ đồng trong năm nay từ hợp đồng bảo hiểm độc quyền với FWD.

Trong khi ông Trần Minh Bình - Chủ tịch HĐQT VietinBank cho biết, năm 2022 VietinBank dự kiến ghi nhận thu nhập từ hợp đồng bancassurance với Manulife trong quý I/2022. Chứng khoán Bảo Việt ước tính VietinBank sẽ ghi nhận khoảng 1.400 tỷ đồng từ phí trả trước vào lợi nhuận năm 2022.

Chứng khoán Agriseco đánh giá mảng kinh doanh bảo hiểm còn nhiều dư địa tăng trưởng với tỷ lệ thâm nhập và phí bảo hiểm bình quân vẫn ở mức thấp. Đến năm 2020, mới chỉ có 11% dân số tham gia bảo hiểm nhân thọ trong khi con số này ở các quốc gia phát triển lên tới khoảng 90%.

Ngoài ra, trong các năm tới, các ngân hàng sẽ tiếp tục được ghi nhận các khoản phí trả trước phân bổ từ các thương vụ ký kết độc quyền với các công ty bảo hiểm. Điều này sẽ đóng góp tích cực vào tăng trưởng và sự ổn định của lợi nhuận các ngân hàng.

Cảnh báo tình trạng nhân viên ngân hàng ép khách mua bảo hiểm

Trước sự hấp dẫn của hoạt động bancassurance, hàng loạt thương vụ phân phối bảo hiểm trị giá nghìn tỷ đã được các ngân hàng ký kết trong những năm gần đây.

Việc đẩy mạnh mảng kinh doanh này giúp các nhà băng đa dạng hóa và tăng cường nguồn thu ngoài lãi nhưng cũng tạo ra nhiều vấn đề, đặc biệt là tình trạng nhân viên ngân hàng ép khách mua bảo hiểm để đạt chỉ tiêu.

Sau khi nhận được thông tin phản ánh về tình trạng một số ngân hàng, tổ chức tín dụng có biểu hiện ép khách hàng mua bảo hiểm khi vay vốn, Bộ Tài chính mới đây đã có các công văn yêu cầu các doanh nghiệp bảo hiểm rà soát, tăng cường kiểm tra, giám sát việc thực hiện hợp đồng đại lý bảo hiểm đã ký với các ngân hàng, tổ chức tín dụng, đảm bảo tuân thủ quy định của pháp luật về kinh doanh bảo hiểm và quy định pháp luật khác có liên quan.

"Trong trường hợp phát hiện có vi phạm quy định về hoạt động đại lý bảo hiểm cần có các biện pháp chấn chỉnh, xử lý kịp thời theo quy định tại hợp đồng đại lý và quy định pháp luật có liên quan", Bộ Tài chính nhấn mạnh.

Trước đó, Ngân hàng nhà nước cũng đã có văn bản yêu cầu các ngân hàng phải rà soát, tăng cường kiểm tra, kiểm soát nội bộ đối với hoạt động đại lý bảo hiểm trên toàn hệ thống, xử lý nghiêm những trường hợp ép buộc khách hàng mua bảo hiểm nhân thọ và các loại bảo hiểm khác khi cấp tín dụng

Mặc dù Bộ Tài chính, Ngân hàng Nhà nước (NHNN) đã có công văn chấn chỉnh tình trạng "bán bia kèm lạc" này, trong đó khẳng định sẽ thanh tra, kiểm tra chuyện ngân hàng "ép" khách vay mua thêm các loại bảo hiểm không liên quan. Tuy nhiên đến nay tình trạng này vẫn không giảm và chưa có trường hợp nào được cơ quan quản lý công khai và xử lý.

Vietnam Report từng chỉ ra vấn đề mà kênh bancassurance chưa giải quyết được đó là tỷ lệ hủy hợp đồng năm thứ 2 của khách hàng cao do nhân viên ngân hàng bị áp chỉ tiêu. Bên cạnh đó, kênh bancassurance tương tự như kênh đại lý được dự báo sớm cạn dư địa khách hàng thuận lợi và chỉ còn lượng khách khó khai thác. Khi đó, nếu chất lượng đội ngũ bán hàng không đủ tốt để khai thác sâu sẽ dẫn tới doanh thu sụt giảm.

Hiện tượng nhân viên ngân hàng ‘ép’ khách mua bảo hiểm, Bộ Tài chính nói gì?

Theo Nhịp sống kinh tế

Link bài gốc: Cảnh báo tình trạng ép khách mua bảo hiểm: Các ngân hàng lãi lớn như thế nào từ bán bảo hiểm?

Tuyên bố trách nhiệm: Bài viết được lấy nguyên văn từ nguồn tin nêu trên. Mọi thắc mắc về nội dung bài viết xin liên hệ trực tiếp với tác giả. Chúng tôi sẽ sửa, hoặc xóa bài viết nếu nhận được yêu cầu từ phía tác giả hoặc nếu bài gốc được sửa, hoặc xóa, nhưng vẫn bảo đảm nội dung được lấy nguyên văn từ bản gốc.

Bài tương tự bạn quan tâm

"Chìa khóa" giúp ngân hàng, doanh nghiệp cạnh tranh...

- Thread starter Mr LNA

- Ngày bắt đầu

4 dấu hiệu cảnh báo ung thư trên đôi mắt ít ai để ý

- Thread starter Mr LNA

- Ngày bắt đầu

Cảnh báo chiêu lừa để tránh mất tiền dịp lễ 2-9

- Thread starter Mr LNA

- Ngày bắt đầu

Toàn cảnh lợi nhuận các công ty BHNT nửa đầu năm...

- Thread starter Mr LNA

- Ngày bắt đầu

Bán khúc gỗ mục dài 5m với giá 5,5 tỷ đồng, người...

- Thread starter Mr LNA

- Ngày bắt đầu

Cảnh báo: Dán đè mã QR giả lên mã thật để đánh...

- Thread starter Mr LNA

- Ngày bắt đầu