TIN MỚI

Chứng khoán Maybank KimEng (MBKE) có báo cáo cập nhật ngành ngân hàng về tác động của việc Ngân hàng Nhà nước yêu cầu các ngân hàng thương mại (NHTM) giảm lãi suất. Theo MBKE, quyết định ghi nhận lợi nhuận vẫn hoàn toàn phụ thuộc vào mỗi ngân hàng và NHNN sẽ không can thiệp vào hoạt động của NHTM.

Tuy nhiên, các NHTM quốc doanh, trong đó NHNN là cổ đông lớn, sẽ phải tuân theo chỉ đạo chặt chẽ hơn. Trong số các NHTM quốc doanh, VietinBank là một trường hợp ngoại lệ khi ghi nhận tăng trưởng lợi nhuận 45% so với cùng kỳ năm 2020 và 170% riêng quý I. Do đó, ngân hàng này đang chịu sự giám sát chặt chẽ và áp lực hơn từ NHNN.

CTCK cho rằng các NHTM trong nước sẽ hưởng ứng lời kêu gọi của NHNN về việc giảm lãi suất cho vay bằng cách tung ra một số gói tín dụng ưu đãi, nhưng sẽ có các tiêu chí dành cho bên vay để có thể tiếp cận được các khoản tín dụng này.

Kinh nghiệm từ năm ngoái cho thấy, tác động của của việc giảm lãi suất cho vay đối với các ngân hàng là có thể kiểm soát được. Giả sử trong kịch bản cực đoan, các NHTM sẽ ngay lập tức giảm 100 điểm cơ bản lãi suất cho vay đối với 100% khoản cho vay, MBKE ước tính mức giảm thu nhập từ lãi (trong 5 tháng còn lại) sẽ dao động trong khoảng 5-10% thu nhập lãi thuần ước tính cả năm 2021 của các ngân hàng này.

Ảnh hưởng đối với lợi nhuận có thể được giảm bớt nhờ vào thu nhập từ phí tăng mạnh và khoản trích lập dự phòng vừa phải trong năm nay. Lấy ví dụ, MB và Vietcombank, các ngân hàng này báo cáo tỷ lệ bao phủ nợ xấu lần lượt là 311% và 270% vào cuối quý II, tỷ lệ này cho thấy MB và Vietcombank đều đã trích lập dự phòng quá mức. Do đó, nửa cuối năm 2021, các ngân hàng này vẫn còn dư địa để quản lý việc trích lập dự phòng nhằm đảm bảo tăng trưởng lợi nhuận, góp phần hỗ trợ cho các kế hoạch tăng vốn mới.

Đà tăng trưởng lợi nhuận của các ngân hàng Việt Nam chắc chắn sẽ giảm tốc trong nửa cuối năm 2021 do các ngân hàng đều đã ghi nhận lợi nhuận tăng cao trong 6 tháng đầu năm. Tuy nhiên nếu nhìn vào bức tranh cả năm, các ngân hàng Việt Nam vẫn sẽ đạt tăng trưởng tốt, với mức tăng 33% theo ước tính hiện tại với 17 ngân hàng niêm yết.

Hiện tại, MBKE sẽ không điều chỉnh giảm dự báo và cho rằng cần thiết để nâng dự báo tăng trưởng 2021 đối với Techcombank và MB lên mức trên 40%.

Tóm lại, CTCK không bi quan về triển vọng tăng trưởng lợi nhuận 2021 của các ngân hàng Việt Nam trước động thái của NHNN. MBKE cho rằng hầu hết các ngân hàng sẽ đạt được dự báo lợi nhuận như đã trình bày ở trên, trong đó tiềm năng tăng trưởng đối với Techcombank và MB thậm chí còn lớn hơn.

Tuy nhiên, theo MBKE cổ phiếu của một nửa số ngân hàng Việt Nam (chủ yếu là các ngân hàng quy mô vừa và nhỏ) đã bước vào vùng định giá cao sau khi tăng mạnh từ đầu năm. Do đó, sự điều chỉnh có thể sẽ xảy ra đối với cổ phiếu của các ngân hàng này.

Trong khi đó, CTCK nhận thấy vẫn còn tiềm năng tăng giá đối với một số ngân hàng có nền tảng cơ bản tốt và động lực tăng giá rõ ràng. Các cổ phiếu khuyến nghị hàng đầu của MBKE bao gồm Techcombank, VPBank, Vietcombank và OCB. CTCK tin rằng bất cứ nhịp giảm nào đối với các cổ phiếu này do sự điều chỉnh chung của thị trường và việc chưa hiểu rõ về triển vọng tăng trưởng lợi nhuận của các ngân hàng sẽ tạo điểm mua tốt cho danh mục đầu tư trung (6 tháng tới) và dài hạn.

Giảm lãi suất cho vay từ tháng 7, ai sẽ hưởng lợi nhất?

NDH

Link bài gốc: MBKE: Không bi quan về tăng trưởng lợi nhuận 2021 ngân hàng trước động thái của NHNN

Chứng khoán Maybank KimEng (MBKE) có báo cáo cập nhật ngành ngân hàng về tác động của việc Ngân hàng Nhà nước yêu cầu các ngân hàng thương mại (NHTM) giảm lãi suất. Theo MBKE, quyết định ghi nhận lợi nhuận vẫn hoàn toàn phụ thuộc vào mỗi ngân hàng và NHNN sẽ không can thiệp vào hoạt động của NHTM.

Tuy nhiên, các NHTM quốc doanh, trong đó NHNN là cổ đông lớn, sẽ phải tuân theo chỉ đạo chặt chẽ hơn. Trong số các NHTM quốc doanh, VietinBank là một trường hợp ngoại lệ khi ghi nhận tăng trưởng lợi nhuận 45% so với cùng kỳ năm 2020 và 170% riêng quý I. Do đó, ngân hàng này đang chịu sự giám sát chặt chẽ và áp lực hơn từ NHNN.

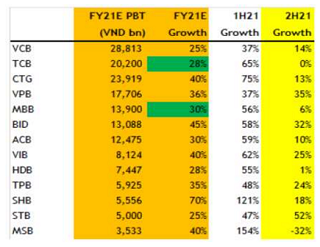

| Dự báo lợi nhuận của ngân hàng. Ảnh: MBKE. |

CTCK cho rằng các NHTM trong nước sẽ hưởng ứng lời kêu gọi của NHNN về việc giảm lãi suất cho vay bằng cách tung ra một số gói tín dụng ưu đãi, nhưng sẽ có các tiêu chí dành cho bên vay để có thể tiếp cận được các khoản tín dụng này.

Kinh nghiệm từ năm ngoái cho thấy, tác động của của việc giảm lãi suất cho vay đối với các ngân hàng là có thể kiểm soát được. Giả sử trong kịch bản cực đoan, các NHTM sẽ ngay lập tức giảm 100 điểm cơ bản lãi suất cho vay đối với 100% khoản cho vay, MBKE ước tính mức giảm thu nhập từ lãi (trong 5 tháng còn lại) sẽ dao động trong khoảng 5-10% thu nhập lãi thuần ước tính cả năm 2021 của các ngân hàng này.

Ảnh hưởng đối với lợi nhuận có thể được giảm bớt nhờ vào thu nhập từ phí tăng mạnh và khoản trích lập dự phòng vừa phải trong năm nay. Lấy ví dụ, MB và Vietcombank, các ngân hàng này báo cáo tỷ lệ bao phủ nợ xấu lần lượt là 311% và 270% vào cuối quý II, tỷ lệ này cho thấy MB và Vietcombank đều đã trích lập dự phòng quá mức. Do đó, nửa cuối năm 2021, các ngân hàng này vẫn còn dư địa để quản lý việc trích lập dự phòng nhằm đảm bảo tăng trưởng lợi nhuận, góp phần hỗ trợ cho các kế hoạch tăng vốn mới.

Đà tăng trưởng lợi nhuận của các ngân hàng Việt Nam chắc chắn sẽ giảm tốc trong nửa cuối năm 2021 do các ngân hàng đều đã ghi nhận lợi nhuận tăng cao trong 6 tháng đầu năm. Tuy nhiên nếu nhìn vào bức tranh cả năm, các ngân hàng Việt Nam vẫn sẽ đạt tăng trưởng tốt, với mức tăng 33% theo ước tính hiện tại với 17 ngân hàng niêm yết.

Hiện tại, MBKE sẽ không điều chỉnh giảm dự báo và cho rằng cần thiết để nâng dự báo tăng trưởng 2021 đối với Techcombank và MB lên mức trên 40%.

|

Tóm lại, CTCK không bi quan về triển vọng tăng trưởng lợi nhuận 2021 của các ngân hàng Việt Nam trước động thái của NHNN. MBKE cho rằng hầu hết các ngân hàng sẽ đạt được dự báo lợi nhuận như đã trình bày ở trên, trong đó tiềm năng tăng trưởng đối với Techcombank và MB thậm chí còn lớn hơn.

Tuy nhiên, theo MBKE cổ phiếu của một nửa số ngân hàng Việt Nam (chủ yếu là các ngân hàng quy mô vừa và nhỏ) đã bước vào vùng định giá cao sau khi tăng mạnh từ đầu năm. Do đó, sự điều chỉnh có thể sẽ xảy ra đối với cổ phiếu của các ngân hàng này.

Trong khi đó, CTCK nhận thấy vẫn còn tiềm năng tăng giá đối với một số ngân hàng có nền tảng cơ bản tốt và động lực tăng giá rõ ràng. Các cổ phiếu khuyến nghị hàng đầu của MBKE bao gồm Techcombank, VPBank, Vietcombank và OCB. CTCK tin rằng bất cứ nhịp giảm nào đối với các cổ phiếu này do sự điều chỉnh chung của thị trường và việc chưa hiểu rõ về triển vọng tăng trưởng lợi nhuận của các ngân hàng sẽ tạo điểm mua tốt cho danh mục đầu tư trung (6 tháng tới) và dài hạn.

Giảm lãi suất cho vay từ tháng 7, ai sẽ hưởng lợi nhất?

NDH

Link bài gốc: MBKE: Không bi quan về tăng trưởng lợi nhuận 2021 ngân hàng trước động thái của NHNN

Tuyên bố trách nhiệm: Bài viết được lấy nguyên văn từ nguồn tin nêu trên. Mọi thắc mắc về nội dung bài viết xin liên hệ trực tiếp với tác giả. Chúng tôi sẽ sửa, hoặc xóa bài viết nếu nhận được yêu cầu từ phía tác giả hoặc nếu bài gốc được sửa, hoặc xóa, nhưng vẫn bảo đảm nội dung được lấy nguyên văn từ bản gốc.

Bài tương tự bạn quan tâm

Thu nhỏ đầu mũi tại nhà có ảnh hưởng gì không?

- Thread starter cachlamdaumuinholai

- Ngày bắt đầu

7 việc không được làm ngay sau khi tập thể dục thể thao

- Thread starter Mr LNA

- Ngày bắt đầu

Người sống thọ nhất thế giới đều làm 4 điều này: Kỳ...

- Thread starter Mr LNA

- Ngày bắt đầu

MBKE: Đây là cơ hội "10 năm có 1" để tích lũy các...

- Thread starter Mr LNA

- Ngày bắt đầu

MBKE: ROE tốt nhất khu vực và định giá cổ phiếu rẻ...

- Thread starter Mr LNA

- Ngày bắt đầu

MBKE: Ngân hàng sẽ được nâng 'room' tín dụng để hỗ...

- Thread starter Mr LNA

- Ngày bắt đầu