Tình hình kinh doanh của các nhà băng trong quý 2 nhận được sự quan tâm lớn của thị trường, bao gồm cả nhà đầu tư và giới phân tích. Trước đó đã có nhiều dự báo cho rằng tăng trưởng lợi nhuận quý 2/2023 sẽ chậm lại rõ rệt, với áp lực nợ xấu tăng cao do khách hàng gặp nhiều khó khăn. Tuy nhiên kết quả kinh doanh cũng sẽ có sự phân hóa.

MSB: Lợi nhuận đạt hơn 3.500 tỷ đồng, hoàn thành 56% kế hoạch năm

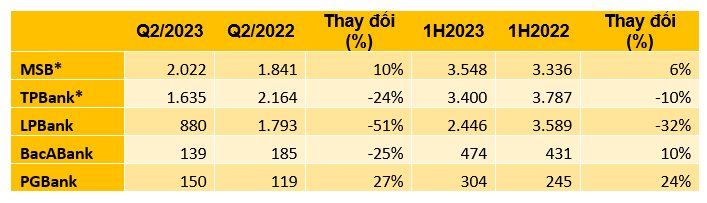

MSB cho biết, lợi nhuận hợp nhất trước thuế lũy kế 6 tháng của ngân hàng đạt 3.548 tỷ đồng, tương đương 56% kế hoạch năm.

Tại ngày 30/6/2023, tổng tài sản của MSB đạt hơn 237.800 tỷ đồng, tăng 11,8% so với thời điểm 31/12/2022. Tổng cho vay khách hàng lũy kế 6 tháng qua đạt gần 136.600 tỷ đồng, tăng trưởng đạt 13,2% so với đầu năm, cao hơn mức trung bình toàn ngành, với sự đóng góp lớn từ các phân khúc chiến lược như khách hàng cá nhân và khách hàng doanh nghiệp vừa và nhỏ.

Tiền gửi khách hàng tháng ghi nhận gần 126.300 tỷ đồng, tăng 7,8% so với cuối năm 2022, trong đó tiền gửi tiết kiệm và tiền gửi ký quỹ tăng ấn tượt với lần lượt 24% và 30%.

Về các chỉ số an toàn hoạt động, tỷ lệ nợ xấu (NPL) riêng lẻ tại 30/6/2023 của MSB được kiểm soát ở mức 1,73%.

TPBank: Lợi nhuận trước thuế 6 tháng đầu năm đạt gần 3.400 tỷ đồng

TPBank mới chỉ cập nhật kết quả kinh doanh sơ bộ. Ngân hàng cho biết tiếp tục ghi nhận lợi nhuận trước thuế khả quan, đạt gần 3,4 nghìn tỷ đồng trong 6 tháng đầu năm. Nguồn thu chủ yếu của ngân hàng vẫn đến từ nguồn thu nhập lãi thuần, nhưng tỷ trọng thu nhập ngoài lãi có sự cải thiện tích cực khi tăng lên mức 28% trên tổng thu nhập. Trong đó, thu nhập thuần từ dịch vụ tiếp tục ghi nhận sự tăng trưởng mạnh mẽ khi đạt 1,5 nghìn tỷ đồng tính đến ngày 30/6, tương đương tăng 26% so với cùng kỳ năm trước.

Cũng theo số liệu từ TPBank, tổng huy động cuối tháng 6 đã đạt trên 302 nghìn tỷ đồng, tăng 9,6% so với cùng kỳ năm trước. Tổng tài sản đạt gần 343,5 nghìn tỷ đồng, tăng 10,5% so với cùng kỳ.

BacABank: Lợi nhuận 6 tháng tăng 10%, nợ xấu thấp

BacABank là ngân hàng đầu tiên công bố báo cáo tài chính quý 2/2023. Lợi nhuận trước thuế quý 2/2023 của ngân hàng đạt 139 tỷ đồng, giảm 25% so với cùng kỳ năm 2022. Tuy nhiên, nhờ quý 1 có kết quả tích cực nên lũy kế 6 tháng đầu năm, lợi nhuận trước thuế của BacABank đạt 474 tỷ đồng, tăng 10%.

Tại ngày 30/6/2023, tổng tài sản của BacABank đạt 135.266 tỷ đồng, tăng 5% so với đầu năm. Dư nợ cho vay khách hàng tăng 2,6% lên 96.595 tỷ đồng. Tiền gửi khách hàng tăng 8,7% lên 105.366 tỷ đồng.

Nợ xấu của ngân hàng tăng 32% trong 6 tháng lên 679 tỷ đồng, chủ yếu do nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng mạnh 316% lên 175 tỷ. Theo đó, tỷ lệ nợ xấu/dư nợ cho vay của BacAbank tăng từ 0,55% lên 0,7%, vẫn thuộc nhóm thấp nhất trong hệ thống.

Tỷ lệ dự phòng bao phủ nợ xấu của BacABank cũng thuộc nhóm dẫn đầu, đạt 158% tại ngày 30/6/2023. Trước đó, tỷ lệ này đạt tới 204% vào cuối năm 2023.

PGBank: Lợi nhuận trước thuế 6 tháng đạt 303 tỷ đồng

Lợi nhuận trước thuế quý 2 của nhà băng này đạt 150 tỷ đồng, tăng 27% so với cùng kỳ. Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế đạt 303 tỷ đồng, tăng 24%.

Hầu hết các mảng kinh doanh, từ nguồn thu cốt lõi thu nhập lãi, hoạt động dịch vụ đến kinh doanh ngoại hối đều có kết quả lãi khả quan trong 6 tháng đầu năm. Điều này giúp tổng thu nhập hoạt động của PGBank tăng 8%, đạt 756 tỷ đồng trong 2 quý đầu.

Chi phí hoạt động tăng 16,9% lên 365 tỷ đồng. Trong khi chi phí dự phòng rủi ro giảm 39% xuống còn 87 tỷ đồng.

Tại ngày 30/6/2023, tổng tài sản PGBank đạt 46.986 tỷ đồng, giảm 4,1% so với đầu năm. Dư nợ cho vay khách hàng tăng 4,1% lên 30.249 tỷ đồng. Tiền gửi khách hàng giảm 0,1% xuống 31.228 tỷ đồng.

Nợ xấu của ngân hàng tăng 12,7% lên 839 tỷ đồng, chiếm 2,77% trong tổng dư nợ cho vay. Tỷ lệ này tăng so với mức 3,56% hồi đầu năm.

LPBank: Lợi nhuận quý 2 giảm một nửa so với cùng kỳ

LPBank cũng đã công bố báo cáo tài chính, ghi nhận lợi nhuận quý 2/2023 chỉ ở mức 880 tỷ đồng, giảm 51% so với cùng kỳ. Theo đó, lũy kế 6 tháng đầu năm, lợi nhuận ngân hàng đạt 2.446 tỷ, giảm 32%.

Nguyên nhân chủ yếu do phần lớn các mảng kinh doanh kém tích cực. Trong đó, thu nhập lãi thuần 6 tháng giảm 11,7% xuống còn 5.224 tỷ đồng. Hoạt động mua bán chứng khoán đầu tư bị lỗ 4 tỷ (trong khi cùng kỳ lãi đậm 346 tỷ đồng).

Tại ngày 30/6/2023, tổng tài sản LPBank đạt 350.243 tỷ đồng, tăng 6,9% so với đầu năm. Dư nợ cho vay khách hàng tăng 7,6% lên 253.392 tỷ đồng. Tiền gửi khách hàng tăng 3,8% lên 224.126 tỷ.

Nợ xấu LPBank tăng tới 65% trong 6 tháng lên 5.656 tỷ đồng. Trong đó, nợ có khả năng mất vốn (nợ nhóm 5) tăng 80% lên 2.438 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ cho vay của LPBank từ mức 1,46% hồi đầu năm tăng lên 2,23% vào cuối tháng 6. Tỷ lệ bao phủ nợ xấu suy giảm, từ 142% xuống 78%.

(*) KQKD sơ bộ, chưa công bố BCTC

Link bài gốc: Cập nhật KQKD Quý 2/2023: Đã có 5 ngân hàng công bố lợi nhuận, một nhà băng giảm hơn 50%

MSB: Lợi nhuận đạt hơn 3.500 tỷ đồng, hoàn thành 56% kế hoạch năm

MSB cho biết, lợi nhuận hợp nhất trước thuế lũy kế 6 tháng của ngân hàng đạt 3.548 tỷ đồng, tương đương 56% kế hoạch năm.

Tại ngày 30/6/2023, tổng tài sản của MSB đạt hơn 237.800 tỷ đồng, tăng 11,8% so với thời điểm 31/12/2022. Tổng cho vay khách hàng lũy kế 6 tháng qua đạt gần 136.600 tỷ đồng, tăng trưởng đạt 13,2% so với đầu năm, cao hơn mức trung bình toàn ngành, với sự đóng góp lớn từ các phân khúc chiến lược như khách hàng cá nhân và khách hàng doanh nghiệp vừa và nhỏ.

Tiền gửi khách hàng tháng ghi nhận gần 126.300 tỷ đồng, tăng 7,8% so với cuối năm 2022, trong đó tiền gửi tiết kiệm và tiền gửi ký quỹ tăng ấn tượt với lần lượt 24% và 30%.

Về các chỉ số an toàn hoạt động, tỷ lệ nợ xấu (NPL) riêng lẻ tại 30/6/2023 của MSB được kiểm soát ở mức 1,73%.

TPBank: Lợi nhuận trước thuế 6 tháng đầu năm đạt gần 3.400 tỷ đồng

TPBank mới chỉ cập nhật kết quả kinh doanh sơ bộ. Ngân hàng cho biết tiếp tục ghi nhận lợi nhuận trước thuế khả quan, đạt gần 3,4 nghìn tỷ đồng trong 6 tháng đầu năm. Nguồn thu chủ yếu của ngân hàng vẫn đến từ nguồn thu nhập lãi thuần, nhưng tỷ trọng thu nhập ngoài lãi có sự cải thiện tích cực khi tăng lên mức 28% trên tổng thu nhập. Trong đó, thu nhập thuần từ dịch vụ tiếp tục ghi nhận sự tăng trưởng mạnh mẽ khi đạt 1,5 nghìn tỷ đồng tính đến ngày 30/6, tương đương tăng 26% so với cùng kỳ năm trước.

Cũng theo số liệu từ TPBank, tổng huy động cuối tháng 6 đã đạt trên 302 nghìn tỷ đồng, tăng 9,6% so với cùng kỳ năm trước. Tổng tài sản đạt gần 343,5 nghìn tỷ đồng, tăng 10,5% so với cùng kỳ.

BacABank: Lợi nhuận 6 tháng tăng 10%, nợ xấu thấp

BacABank là ngân hàng đầu tiên công bố báo cáo tài chính quý 2/2023. Lợi nhuận trước thuế quý 2/2023 của ngân hàng đạt 139 tỷ đồng, giảm 25% so với cùng kỳ năm 2022. Tuy nhiên, nhờ quý 1 có kết quả tích cực nên lũy kế 6 tháng đầu năm, lợi nhuận trước thuế của BacABank đạt 474 tỷ đồng, tăng 10%.

Tại ngày 30/6/2023, tổng tài sản của BacABank đạt 135.266 tỷ đồng, tăng 5% so với đầu năm. Dư nợ cho vay khách hàng tăng 2,6% lên 96.595 tỷ đồng. Tiền gửi khách hàng tăng 8,7% lên 105.366 tỷ đồng.

Nợ xấu của ngân hàng tăng 32% trong 6 tháng lên 679 tỷ đồng, chủ yếu do nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng mạnh 316% lên 175 tỷ. Theo đó, tỷ lệ nợ xấu/dư nợ cho vay của BacAbank tăng từ 0,55% lên 0,7%, vẫn thuộc nhóm thấp nhất trong hệ thống.

Tỷ lệ dự phòng bao phủ nợ xấu của BacABank cũng thuộc nhóm dẫn đầu, đạt 158% tại ngày 30/6/2023. Trước đó, tỷ lệ này đạt tới 204% vào cuối năm 2023.

PGBank: Lợi nhuận trước thuế 6 tháng đạt 303 tỷ đồng

Lợi nhuận trước thuế quý 2 của nhà băng này đạt 150 tỷ đồng, tăng 27% so với cùng kỳ. Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế đạt 303 tỷ đồng, tăng 24%.

Hầu hết các mảng kinh doanh, từ nguồn thu cốt lõi thu nhập lãi, hoạt động dịch vụ đến kinh doanh ngoại hối đều có kết quả lãi khả quan trong 6 tháng đầu năm. Điều này giúp tổng thu nhập hoạt động của PGBank tăng 8%, đạt 756 tỷ đồng trong 2 quý đầu.

Chi phí hoạt động tăng 16,9% lên 365 tỷ đồng. Trong khi chi phí dự phòng rủi ro giảm 39% xuống còn 87 tỷ đồng.

Tại ngày 30/6/2023, tổng tài sản PGBank đạt 46.986 tỷ đồng, giảm 4,1% so với đầu năm. Dư nợ cho vay khách hàng tăng 4,1% lên 30.249 tỷ đồng. Tiền gửi khách hàng giảm 0,1% xuống 31.228 tỷ đồng.

Nợ xấu của ngân hàng tăng 12,7% lên 839 tỷ đồng, chiếm 2,77% trong tổng dư nợ cho vay. Tỷ lệ này tăng so với mức 3,56% hồi đầu năm.

LPBank: Lợi nhuận quý 2 giảm một nửa so với cùng kỳ

LPBank cũng đã công bố báo cáo tài chính, ghi nhận lợi nhuận quý 2/2023 chỉ ở mức 880 tỷ đồng, giảm 51% so với cùng kỳ. Theo đó, lũy kế 6 tháng đầu năm, lợi nhuận ngân hàng đạt 2.446 tỷ, giảm 32%.

Nguyên nhân chủ yếu do phần lớn các mảng kinh doanh kém tích cực. Trong đó, thu nhập lãi thuần 6 tháng giảm 11,7% xuống còn 5.224 tỷ đồng. Hoạt động mua bán chứng khoán đầu tư bị lỗ 4 tỷ (trong khi cùng kỳ lãi đậm 346 tỷ đồng).

Tại ngày 30/6/2023, tổng tài sản LPBank đạt 350.243 tỷ đồng, tăng 6,9% so với đầu năm. Dư nợ cho vay khách hàng tăng 7,6% lên 253.392 tỷ đồng. Tiền gửi khách hàng tăng 3,8% lên 224.126 tỷ.

Nợ xấu LPBank tăng tới 65% trong 6 tháng lên 5.656 tỷ đồng. Trong đó, nợ có khả năng mất vốn (nợ nhóm 5) tăng 80% lên 2.438 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ cho vay của LPBank từ mức 1,46% hồi đầu năm tăng lên 2,23% vào cuối tháng 6. Tỷ lệ bao phủ nợ xấu suy giảm, từ 142% xuống 78%.

(*) KQKD sơ bộ, chưa công bố BCTC

Link bài gốc: Cập nhật KQKD Quý 2/2023: Đã có 5 ngân hàng công bố lợi nhuận, một nhà băng giảm hơn 50%

Tuyên bố trách nhiệm: Bài viết được lấy nguyên văn từ nguồn tin nêu trên. Mọi thắc mắc về nội dung bài viết xin liên hệ trực tiếp với tác giả. Chúng tôi sẽ sửa, hoặc xóa bài viết nếu nhận được yêu cầu từ phía tác giả hoặc nếu bài gốc được sửa, hoặc xóa, nhưng vẫn bảo đảm nội dung được lấy nguyên văn từ bản gốc.

Bài tương tự bạn quan tâm

Cập nhật bảng xếp hạng 27 ngân hàng theo mô hình CAMEL

- Thread starter Mr LNA

- Ngày bắt đầu

Chi tiết quy trình cấp sổ hồng cho condotel ở Khánh Hòa

- Thread starter Mr LNA

- Ngày bắt đầu

Con trai mới sinh bị bắt cóc, 16 năm sau, cặp vợ...

- Thread starter Mr LNA

- Ngày bắt đầu

Tp.HCM: Hoạt động cấp phép đất đai, xây dựng vào...

- Thread starter Mr LNA

- Ngày bắt đầu

Phát hiện 1 mã độc đánh cắp tiền trong tài khoản...

- Thread starter Mr LNA

- Ngày bắt đầu

Capital Place Hà Nội - Chuẩn mực của văn phòng hạng...

- Thread starter Mr LNA

- Ngày bắt đầu