Cuối năm Covid thứ 2, VPBank nổi bật trên thị trường với 2 điểm nhấn quan trọng. Thứ nhất, nhà băng này hoàn tất thương vụ bán 49% vốn điều lệ tại FE Credit cho SMBC CF (công ty tài chính tiêu dùng lớn nhất Nhật Bản, thuộc Tập đoàn SMBC). Đồng thời, ngân hàng còn có kế hoạch chào bán riêng lẻ 15% cổ phần cho cổ đông chiến lược nước ngoài và dự kiến hoàn tất trong năm 2022.

Thứ hai, nhà băng này vẫn vào Top 5 về lợi nhuận toàn hệ thống sau 9 tháng, với 11.736 tỷ đồng – bất chấp việc FE Credit gặp khó khăn nghiêm trọng vì Covid-19.

Vậy, điều gì đã thay đổi tại một nhà băng vốn được coi là "lending bank" lại có thể vững vàng trước Covid-19 khi mà "con gà đẻ trứng vàng" suy giảm từ đầu năm cho đến hết tháng 9?

Trở thành "lending bank" là sự lựa chọn chiến lược khi VPBank còn là một ngân hàng quy mô nhỏ, gặp nhiều khó khăn và không có lợi thế so sánh nổi bật so với các ngân hàng "chiếu trên". Với chiến lược này, FE Credit có một vai trò quan trọng và có thời điểm đóng góp tới 45-50% tổng lợi nhuận của ngân hàng.

Tuy nhiên, sau giai đoạn nhường vai "kép chính’’ cho FE Credit, ngân hàng mẹ VPBank đã dần lấy lại vị thế trong hai năm gần đây và trở thành động lực tăng trưởng chính của kết quả hợp nhất.

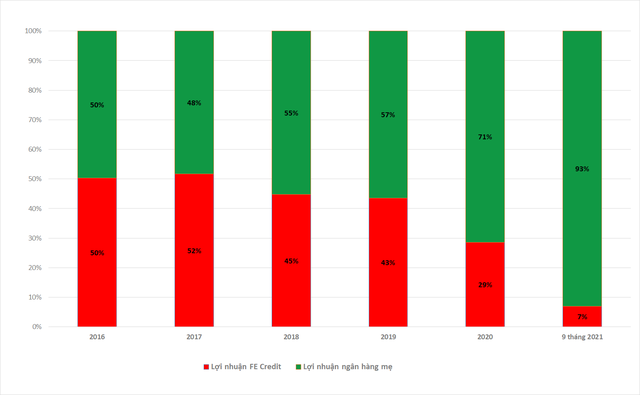

Theo đó, trong giai đoạn 2016 – 2018, tăng trưởng hợp nhất của VPBank phụ thuộc rất nhiều vào ‘’gà đẻ trứng vàng’’ FE Credit với tỷ trọng từ 45 – 50% tổng lợi nhuận trước thuế. Tuy nhiên, kể từ năm 2019 đến nay, mức độ ảnh hưởng của công ty tài chính này đã liên tục giảm, xuống mức 7% tổng lợi nhuận hợp nhất trong 9 tháng đầu năm 2021.

Cụ thể, dù chịu ảnh hưởng tiêu cực từ dịch bệnh, lợi nhuận hợp nhất trước thuế của VPBank vẫn đạt hơn 11.700 tỷ đồng sau 9 tháng đầu năm, tăng 25% so với cùng kỳ năm trước và hoàn thành 71% kế hoạch. Trong đó, lợi nhuận ngân hàng mẹ tăng trưởng ấn tượng 75% lên gần 10.900 tỷ đồng, còn FE Credit giảm 72% xuống 895 tỷ đồng.

(Tỷ trọng đóng góp vào lợi nhuận hợp nhất của FE Credit và ngân hàng mẹ- Nguồn: Quốc Thụy tổng hợp).

Theo ban lãnh đạo ngân hàng, việc giảm tỷ trọng của FE Credit đã nằm trong kế hoạch dự báo nên ngay từ những năm trước, VPBank tập trung phát triển ngân hàng lõi với trọng tâm là phân khúc khách hàng cá nhân (KHCN) và doanh nghiệp vừa và nhỏ (SME), nhằm bù đắp và giảm sự phụ thuộc vào công ty tài chính trực thuộc.

"Với sự đóng góp lớn từ ngân hàng mẹ, VPBank đã thực hiện được việc đa dạng hóa nguồn thu. Và thực tế cũng cho thấy các phân khúc chiến lược được đầu tư trong nhiều năm qua đã bắt đầu đem lại kết quả’’, ông Nguyễn Đức Vinh - Tổng Giám đốc VPBank cho biết tại Đại hội cổ đông 2021.

Bên cạnh FE Credit, VPBank còn là "lending bank" bởi tập trung mạnh vào credit card ở mảng không có tài sản bảo đảm, và nhà băng này cũng đứng số 1 trong toàn hệ thống ngân hàng ở mảng credit card cả về số lượng thẻ lẫn trị giá chi tiêu. Vào cuối năm 2020, số lượng credit card đang lưu hành của ngân hàng này là hơn 800.000, với doanh số giao dịch 63.000 tỷ đồng.

Mặc dù đã và đang thống trị phân khúc cho vay tiêu dùng và mảng credit card, nhưng ngay từ khi FE Credit ở thời kỳ đỉnh cao, VPBank đã bắt đầu cho thấy quyết tâm cao độ trong việc xác lập vị thế trong mảng cho vay khách hàng cá nhân và SME nhằm đa dạng hóa nguồn thu và phân tán rủi ro.

Tại đại hội cổ đông thường niên năm 2021, Tổng Giám đốc Nguyễn Đức Vinh cho biết VPBank sẽ dành 80% nguồn lực tín dụng trong năm nay để tập trung phát triển 2 phân khúc chiến lược là bán lẻ và SME.

Nói về triển vọng của hai phân khúc này, ông Vinh tiết lộ trong quý I/2021, dù tín dụng chung của ngân hàng chỉ tăng 3,6% nhưng tín dụng bán lẻ tăng tới 7% trong khi tín dụng cho doanh nghiệp SME tăng tới 11%. Bán lẻ và SME mang về cho ngân hàng này 2.100 tỷ đồng lợi nhuận trong 9 tháng đầu năm. Năm 2021, dự kiến mảng bán lẻ sẽ đem về cho VPBank 2.000 tỷ đồng lợi nhuận, trong khi mảng SME dự kiến ghi nhận hơn 1.000 tỷ đồng lợi nhuận.

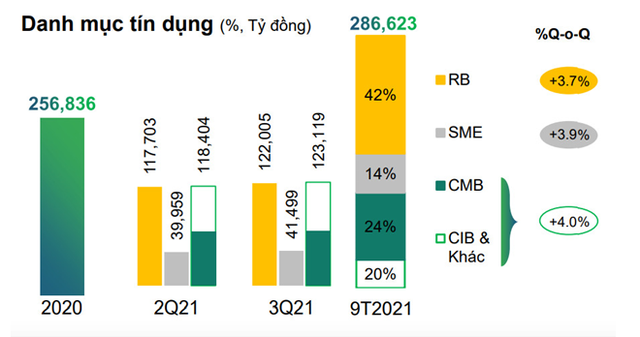

Thực tế, trong 9 tháng đầu năm, mảng cho vay khách hàng cá nhân và SME tăng trưởng 21,5% so với cuối năm 2020, cao hơn gấp đôi mức tăng trưởng tín dụng của ngân hàng mẹ và chiếm tỷ trọng hơn 56% trong tổng danh mục cho vay của VPBank.

Để có được con số trên, VPBank đã triển khai hàng loạt các sản phẩm mới tập trung vào đối tượng khách hàng cá nhân và SME như miễn phí chuyển khoản, ra mắt ngân hàng số toàn năng VPBank Neo và thương hiệu VPBank Prime dành riêng cho khách hàng trung lưu, mở tài khoản eKYC cho khách hàng doanh nghiệp hay các giải pháp giải ngân online giúp khách hàng có được nguồn vốn vượt qua đại dịch.

KHCN và SME chiếm 56% tổng dư nợ tín dụng của ngân hàng mẹ (Nguồn: Báo cáo 9 tháng VPBank)

Theo VPBank, chiến lược cho vay bán lẻ mở rộng hơn ở nhóm khách hàng cá nhân, các hộ gia đình và khối doanh nghiệp SME giúp phân tán rủi ro theo số lượng khoản vay, với khách hàng đa dạng ở các ngành nghề và lĩnh vực trong nền kinh tế.

Cùng với thúc đẩy cơ cấu thu nhập từ dịch vụ, chiến lược bán lẻ cũng giúp nâng cao một chỉ tiêu quan trọng cho ngân hàng năm qua là tỷ trọng tiền gửi không kỳ hạn (CASA) và tăng trưởng nguồn thu từ phí dịch vụ.

Trong bối cảnh mảng tín dụng tiêu dùng đang được VPBank kiểm soát thận trọng, giới phân tích cho rằng mảng cho vay KHCN và SME đang trở thành động lực tăng trưởng chính trong năm 2021 cũng như những năm tiếp theo.

"Chúng tôi kỳ vọng mảng cho vay bán lẻ sẽ duy trì tốc độ tăng trưởng 25%/năm từ sau năm 2022 trên cơ sở VPBank tiếp tục đẩy mạnh hơn nữa chuyển đổi số nhờ vào nguồn vốn mới dồi dào. Với tập khách hàng hơn 20 triệu cùng nền tảng số hóa hiệu quả cao giúp VPBank có cơ sở mở rộng sang các hoạt động ngân hàng đầu tư và quản lý tài sản nhằm duy trì đà tăng trưởng cao’’, Công ty chứng khoán MBS nhận định về VPBank.

Nếu như phát triển mảng bán lẻ là định hướng chiến lược của VPBank thì chuyển đổi số chính là công cụ để ngân hàng đạt được những mục tiêu đề ra và tối đa hóa hiệu quả kinh doanh.

Năm 2021 đánh dấu bước chuyển mình quan trọng của VPBank với việc tái định vị và thay đổi nhận diện thương hiệu, gia tăng trải nghiệm khách hàng với mô hình chi nhánh mới, ra mắt phân khúc khách hàng trung lưu mang tên VPBank Prime, chính thức giới thiệu ngân hàng số toàn năng VPBank NEO.

Nói thêm về VPBank NEO, đây là ngân hàng số không có chi nhánh, không có phòng giao dịch và là một trong những nền tảng ngân hàng số đầu tiên tại Việt Nam, sở hữu hầu hết các tính năng của điểm giao dịch ngân hàng.

Theo một thành viên HĐQT ngân hàng này: "Điểm đặc biệt với VPBank NEO là: khi khách hàng tương tác, họ sẽ có cảm giác về một digital bank thực sự, cho cả bán lẻ và doanh nghiệp, đặc biệt là SME, chứ không phải là kênh digital của ngân hàng truyền thống".

Ông này khẳng định: "Riêng trong mảng doanh nghiệp, NEO có thể coi là nền tảng ngân hàng số toàn diện nhất hiện nay về các dịch vụ ngân hàng. Đó là lý do chúng tôi gọi VPBank NEO là ngân hàng số toàn năng, chứ không phải là một ứng dụng ngân hàng số kiểu payment platform thông thường".

Thành viên HĐQT VPBank cho biết, ở mảng ngân hàng số dành cho doanh nghiệp, VPBank tự tin là ngân hàng có mức độ số hoá cao nhất trong toàn hệ thống, đặc biệt là hoạt động tín dụng. Hiện tại, VPBank là ngân hàng duy nhất có dịch vụ cho vay với các thủ tục trực tuyến hoàn toàn.

Vị lãnh đạo này tiết lộ một con số rất quan trọng của NEO: "Trong vài tháng gần đây, chúng tôi có thêm khoảng hơn 100.000 khách hàng mới đăng ký qua eKYC, nhưng 87% có giao dịch thực thường xuyên sau đó. Đây là một tỷ lệ rất tốt với nền tảng số". Chưa hết, VPBank đã phát hành 70% số lượng thẻ tín dụng qua kênh digital, 80% các khoản vay tín chấp, cho vay mua ô tô online và sắp tới có thể làm 80% thủ tục cho vay mua nhà online.

Cuối năm 2021, nhà băng này cũng nhận được một giải thưởng quan trọng, khẳng định những thành quả về chiến lược ngân hàng số của mình - giải thưởng "Ngân hàng số sáng tạo nhất 2021" của The Digital Banker.

Bên cạnh ra mắt VPBank NEO, việc số hóa hành trình sản phẩm, dịch vụ của khách hàng và số hoá quy trình vận hành nội bộ cũng giúp ngân hàng nâng cao mạnh mẽ năng suất bán - thể hiện ở việc số hóa giao dịch và giải ngân.

"Chiến lược số hóa được chúng tôi bắt đầu từ năm 2016 và đã bắt đầu có hiệu quả. VPBank sẽ số hóa thông qua việc tự động hóa, robot hóa… giảm chi phí vận hành, từ đó giảm nhân sự có chọn lọc’’, lãnh đạo VPBank cho biết.

VPBank sở hữu tỷ lệ CIR thấp nhất thị trường

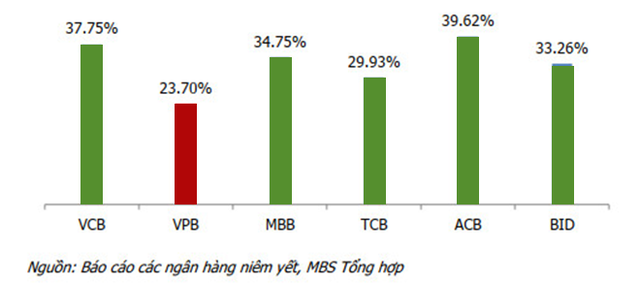

Thực tế, chiến lược số hóa đã thúc đẩy VPBank nâng cao năng suất lao động với chi phí hoạt động của ngân hàng hợp nhất năm nay giảm 8,8% so với cùng kỳ năm trước. Kết thúc 9 tháng đầu năm, chỉ số CIR (cost income ratio) hợp nhất ở mức 23,7%, riêng ngân hàng mẹ đạt 22%, tiếp tục giữ VPBank ở vị trí ngân hàng có chỉ số CIR thấp nhất thị trường.

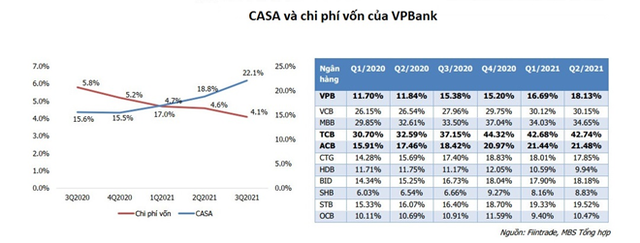

Đồng thời, việc tham gia vào các mảng cho vay bán lẻ với tập khách hàng lớn và tận dụng chuyển đối số, CASA của VPBank đang cho thấy được sự cải thiện đáng kể. Cụ thể, tỉ lệ CASA tại cuối quý III/2021 đạt 22,1%, tăng đáng kể so với mức 15,5% tại thời điểm cuối năm 2020, góp phần giảm chi phí vốn cho ngân hàng.

So với mặt bằng chung của ngành thì tỷ lệ CASA của VPBank chưa phải là một con số quá cao, tuy nhiên nỗ lực nhằm cải thiện tỷ lệ này của ngân hàng trong thời gian gần đây đã mang lại những tín hiệu rất tích cực nhờ vào những nỗ lực chuyển đổi số hiệu quả mà VPBank đang thực hiện, thể hiện ở tốc độ tăng trưởng CASA hàng đầu trong ngành.

Với việc đẩy mạnh chuyển đổi số nhằm phát triển đa dạng hệ sinh thái và quy mô tệp khách hàng trong các mảng cho vay KHCN và SME, tỷ lệ CASA của VPBank được dự báo sẽ tiếp tục gia tăng mạnh mẽ.

"Với chiến lược mở rộng sang mảng cho vay bán lẻ, chúng tôi kỳ vọng VPBank sẽ thực hiện chiến lược nâng tỷ trọng CASA trong cơ cấu huy động. Trong năm 2022, chúng tôi dự phóng tỷ lệ CASA của VPBank sẽ đạt mức hơn 26% bằng các chiến lược về phát triển các sản phẩm và dịch vụ số’’, chuyên gia phân tích MBS ước tính.

Sau thương vụ bán 49% cổ phần FE Credit, VPBank thu về khoảng 1,4 tỷ USD và đưa vốn chủ sở hữu lên 90.000 tỷ đồng vào cuối năm 2021, đứng số 1 khối cổ phần tư nhân và dự kiến đứng thứ 2 toàn hệ thống chỉ sau Vietcombank.

Một nguồn tin từ nhà băng này tiết lộ, vốn chủ sở hữu dự kiến sẽ tăng lên 125.000 tỷ đồng trong năm 2022 sau đợt phát hành riêng lẻ 15% vốn cho cổ đông chiến lược nước ngoài sắp tới. "Lượng vốn chủ sở hữu tăng nhanh sẽ là một thách thức rất lớn với ban điều hành ngân hàng", ông này cho biết.

Tuy nhiên, theo vị lãnh đạo trên, nguồn vốn chủ sở hữu lớn sẽ giúp VPBank tham gia mạnh hơn vào các mảng trước đây khó cạnh tranh với các ngân hàng quốc doanh như cho vay doanh nghiệp lớn. "Trước đây, chúng tôi chưa mạnh về CASA nhưng sắp tới sẽ thay đổi", ông này nói.

Trên cơ sở nguồn lực tài chính dồi dào, ban lãnh đạo VPBank cũng không hề giấu giếm kế hoạch chuyển từ một ngân hàng tập trung cho vay (lending bank) sang mô hình ngân hàng đa năng (universal bank). Theo đó, ngoài việc phát triển mạnh hơn các mảng về ngân hàng số (VPBank NEO), micro SME, bán lẻ,… nhà băng này sẽ bổ sung thêm nghiệp vụ ngân hàng đầu tư và quản lý tài sản.

"Chúng tôi hy vọng có mặt nổi trội ở nhiều phân khúc dịch vụ ngân hàng với hệ sinh thái số đi kèm, với độ phủ rộng hơn trước nhiều", lãnh đạo cấp cao VPBank chia sẻ.

Và thực tế, việc tìm kiếm cơ hội kinh doanh mới đã có những bước đi đầu tiên khi đại diện ngân hàng cho biết đang cân nhắc việc mở một công ty chứng khoán để mở rộng mạng lưới kinh doanh, khách hàng cũng như gia tăng các sản phẩm bán chéo.

Ngoài các định hướng kinh doanh mới, trong năm 2022, VPBank có kỳ vọng lớn ở sự bùng nổ trở lại của tín dụng tiêu dùng với FE Credit ở vị thế mới (sau khi bán 49% cho SMBC) và nhu cầu tăng mạnh trở lại sau đại dịch. "Với tiềm lực mới của FE Credit, giá vốn sẽ rẻ hơn, vận hành chuyên nghiệp hơn, cộng với nền tảng số và tự động hoá được nâng cấp mạnh mẽ trong năm 2021, chúng tôi kỳ vọng vào một chu kỳ tăng trưởng cao mới", ông này nhận xét.

Bên cạnh FE Credit, tiềm năng tăng trưởng của tín dụng tiêu dùng cũng như mảng SME, đặc biệt là Micro SME tại VPBank là điều dễ thấy. Việc có được mô hình chấm điểm tín dụng scorecard với kinh nghiệm hơn 10 năm của FE Credit với 16 triệu khách hàng sẽ giúp VPBank vượt trội so với bất kỳ một nhà băng nào trên thị trường ở mảng này. Khi kinh tế hồi phục, tín dụng tiêu dùng sẽ là lĩnh vực có tiềm năng cực lớn.

Ở lĩnh vực ngân hàng số, VPBank NEO và hệ sinh thái số đi kèm được coi là một nền tảng hỗ trợ tốt cho việc kinh doanh hiệu quả các dịch vụ ngân hàng số. Nhờ việc là ngân hàng duy nhất hiện nay có dịch vụ cho vay online "thần tốc" mà không cần tài sản thế chấp, VPBank trở thành nhà băng hiếm hoi sớm có lợi nhuận với ngân hàng số.

Lãnh đạo điều hành cấp cao đồng thời cũng là thành viên HĐQT nhà băng này nói: "Nhờ kinh nghiệm với các mô hình chấm điểm tín dụng scorecard được kiểm chứng từ tập khách hàng rất lớn trong 10 năm, chúng tôi có thể chấp nhận rủi ro cao hơn nhiều ngân hàng khác mà vẫn đảm bảo an toàn và có lợi nhuận tốt".

Hiện tại, VPBank là ngân hàng đứng số 1 về doanh thu hoạt động (TOI) trong nhóm cổ phần tư nhân, đứng số 1 toàn hệ thống về NIM (biên lãi ròng). Tính bình quân 5 năm gần nhất, VPBank cũng đứng số 1 toàn hệ thống ngân hàng về hiệu quả sinh lời trên vốn và tổng tài sản (ROE và ROA).

Dù có nhiều tiềm năng vượt lên để trở thành ngân hàng tư nhân số 1 Việt Nam hoặc tiến xa hơn thế, nhưng khi trả lời Trí thức trẻ về mục tiêu tham vọng tiếp theo của VPBank, thành viên thuộc cấp rất cao của HĐQT lại hơi ngại ngùng và nhất quyết không nói mục tiêu về thứ hạng.

Điều thú vị là động thái này rất trái ngược với những hành động quyết liệt và mạnh mẽ về chiến lược của VPBank mà ông là người có ảnh hưởng lớn nhất. "Tôi không muốn tuyên bố về những điều to tát, chỉ muốn làm những điều thiết thực", ông nói.

Bài:

Quang Hưng

Thiết kế:

Hương Xuân

24/12/2021

Link bài gốc: VPBank: Sự trỗi dậy khó tin của một ‘lending bank’

Thứ hai, nhà băng này vẫn vào Top 5 về lợi nhuận toàn hệ thống sau 9 tháng, với 11.736 tỷ đồng – bất chấp việc FE Credit gặp khó khăn nghiêm trọng vì Covid-19.

Vậy, điều gì đã thay đổi tại một nhà băng vốn được coi là "lending bank" lại có thể vững vàng trước Covid-19 khi mà "con gà đẻ trứng vàng" suy giảm từ đầu năm cho đến hết tháng 9?

Trở thành "lending bank" là sự lựa chọn chiến lược khi VPBank còn là một ngân hàng quy mô nhỏ, gặp nhiều khó khăn và không có lợi thế so sánh nổi bật so với các ngân hàng "chiếu trên". Với chiến lược này, FE Credit có một vai trò quan trọng và có thời điểm đóng góp tới 45-50% tổng lợi nhuận của ngân hàng.

Tuy nhiên, sau giai đoạn nhường vai "kép chính’’ cho FE Credit, ngân hàng mẹ VPBank đã dần lấy lại vị thế trong hai năm gần đây và trở thành động lực tăng trưởng chính của kết quả hợp nhất.

Theo đó, trong giai đoạn 2016 – 2018, tăng trưởng hợp nhất của VPBank phụ thuộc rất nhiều vào ‘’gà đẻ trứng vàng’’ FE Credit với tỷ trọng từ 45 – 50% tổng lợi nhuận trước thuế. Tuy nhiên, kể từ năm 2019 đến nay, mức độ ảnh hưởng của công ty tài chính này đã liên tục giảm, xuống mức 7% tổng lợi nhuận hợp nhất trong 9 tháng đầu năm 2021.

Cụ thể, dù chịu ảnh hưởng tiêu cực từ dịch bệnh, lợi nhuận hợp nhất trước thuế của VPBank vẫn đạt hơn 11.700 tỷ đồng sau 9 tháng đầu năm, tăng 25% so với cùng kỳ năm trước và hoàn thành 71% kế hoạch. Trong đó, lợi nhuận ngân hàng mẹ tăng trưởng ấn tượng 75% lên gần 10.900 tỷ đồng, còn FE Credit giảm 72% xuống 895 tỷ đồng.

(Tỷ trọng đóng góp vào lợi nhuận hợp nhất của FE Credit và ngân hàng mẹ- Nguồn: Quốc Thụy tổng hợp).

Theo ban lãnh đạo ngân hàng, việc giảm tỷ trọng của FE Credit đã nằm trong kế hoạch dự báo nên ngay từ những năm trước, VPBank tập trung phát triển ngân hàng lõi với trọng tâm là phân khúc khách hàng cá nhân (KHCN) và doanh nghiệp vừa và nhỏ (SME), nhằm bù đắp và giảm sự phụ thuộc vào công ty tài chính trực thuộc.

"Với sự đóng góp lớn từ ngân hàng mẹ, VPBank đã thực hiện được việc đa dạng hóa nguồn thu. Và thực tế cũng cho thấy các phân khúc chiến lược được đầu tư trong nhiều năm qua đã bắt đầu đem lại kết quả’’, ông Nguyễn Đức Vinh - Tổng Giám đốc VPBank cho biết tại Đại hội cổ đông 2021.

Bên cạnh FE Credit, VPBank còn là "lending bank" bởi tập trung mạnh vào credit card ở mảng không có tài sản bảo đảm, và nhà băng này cũng đứng số 1 trong toàn hệ thống ngân hàng ở mảng credit card cả về số lượng thẻ lẫn trị giá chi tiêu. Vào cuối năm 2020, số lượng credit card đang lưu hành của ngân hàng này là hơn 800.000, với doanh số giao dịch 63.000 tỷ đồng.

Mặc dù đã và đang thống trị phân khúc cho vay tiêu dùng và mảng credit card, nhưng ngay từ khi FE Credit ở thời kỳ đỉnh cao, VPBank đã bắt đầu cho thấy quyết tâm cao độ trong việc xác lập vị thế trong mảng cho vay khách hàng cá nhân và SME nhằm đa dạng hóa nguồn thu và phân tán rủi ro.

Tại đại hội cổ đông thường niên năm 2021, Tổng Giám đốc Nguyễn Đức Vinh cho biết VPBank sẽ dành 80% nguồn lực tín dụng trong năm nay để tập trung phát triển 2 phân khúc chiến lược là bán lẻ và SME.

Nói về triển vọng của hai phân khúc này, ông Vinh tiết lộ trong quý I/2021, dù tín dụng chung của ngân hàng chỉ tăng 3,6% nhưng tín dụng bán lẻ tăng tới 7% trong khi tín dụng cho doanh nghiệp SME tăng tới 11%. Bán lẻ và SME mang về cho ngân hàng này 2.100 tỷ đồng lợi nhuận trong 9 tháng đầu năm. Năm 2021, dự kiến mảng bán lẻ sẽ đem về cho VPBank 2.000 tỷ đồng lợi nhuận, trong khi mảng SME dự kiến ghi nhận hơn 1.000 tỷ đồng lợi nhuận.

Thực tế, trong 9 tháng đầu năm, mảng cho vay khách hàng cá nhân và SME tăng trưởng 21,5% so với cuối năm 2020, cao hơn gấp đôi mức tăng trưởng tín dụng của ngân hàng mẹ và chiếm tỷ trọng hơn 56% trong tổng danh mục cho vay của VPBank.

Để có được con số trên, VPBank đã triển khai hàng loạt các sản phẩm mới tập trung vào đối tượng khách hàng cá nhân và SME như miễn phí chuyển khoản, ra mắt ngân hàng số toàn năng VPBank Neo và thương hiệu VPBank Prime dành riêng cho khách hàng trung lưu, mở tài khoản eKYC cho khách hàng doanh nghiệp hay các giải pháp giải ngân online giúp khách hàng có được nguồn vốn vượt qua đại dịch.

KHCN và SME chiếm 56% tổng dư nợ tín dụng của ngân hàng mẹ (Nguồn: Báo cáo 9 tháng VPBank)

Theo VPBank, chiến lược cho vay bán lẻ mở rộng hơn ở nhóm khách hàng cá nhân, các hộ gia đình và khối doanh nghiệp SME giúp phân tán rủi ro theo số lượng khoản vay, với khách hàng đa dạng ở các ngành nghề và lĩnh vực trong nền kinh tế.

Cùng với thúc đẩy cơ cấu thu nhập từ dịch vụ, chiến lược bán lẻ cũng giúp nâng cao một chỉ tiêu quan trọng cho ngân hàng năm qua là tỷ trọng tiền gửi không kỳ hạn (CASA) và tăng trưởng nguồn thu từ phí dịch vụ.

Trong bối cảnh mảng tín dụng tiêu dùng đang được VPBank kiểm soát thận trọng, giới phân tích cho rằng mảng cho vay KHCN và SME đang trở thành động lực tăng trưởng chính trong năm 2021 cũng như những năm tiếp theo.

"Chúng tôi kỳ vọng mảng cho vay bán lẻ sẽ duy trì tốc độ tăng trưởng 25%/năm từ sau năm 2022 trên cơ sở VPBank tiếp tục đẩy mạnh hơn nữa chuyển đổi số nhờ vào nguồn vốn mới dồi dào. Với tập khách hàng hơn 20 triệu cùng nền tảng số hóa hiệu quả cao giúp VPBank có cơ sở mở rộng sang các hoạt động ngân hàng đầu tư và quản lý tài sản nhằm duy trì đà tăng trưởng cao’’, Công ty chứng khoán MBS nhận định về VPBank.

Nếu như phát triển mảng bán lẻ là định hướng chiến lược của VPBank thì chuyển đổi số chính là công cụ để ngân hàng đạt được những mục tiêu đề ra và tối đa hóa hiệu quả kinh doanh.

Năm 2021 đánh dấu bước chuyển mình quan trọng của VPBank với việc tái định vị và thay đổi nhận diện thương hiệu, gia tăng trải nghiệm khách hàng với mô hình chi nhánh mới, ra mắt phân khúc khách hàng trung lưu mang tên VPBank Prime, chính thức giới thiệu ngân hàng số toàn năng VPBank NEO.

Nói thêm về VPBank NEO, đây là ngân hàng số không có chi nhánh, không có phòng giao dịch và là một trong những nền tảng ngân hàng số đầu tiên tại Việt Nam, sở hữu hầu hết các tính năng của điểm giao dịch ngân hàng.

Theo một thành viên HĐQT ngân hàng này: "Điểm đặc biệt với VPBank NEO là: khi khách hàng tương tác, họ sẽ có cảm giác về một digital bank thực sự, cho cả bán lẻ và doanh nghiệp, đặc biệt là SME, chứ không phải là kênh digital của ngân hàng truyền thống".

Ông này khẳng định: "Riêng trong mảng doanh nghiệp, NEO có thể coi là nền tảng ngân hàng số toàn diện nhất hiện nay về các dịch vụ ngân hàng. Đó là lý do chúng tôi gọi VPBank NEO là ngân hàng số toàn năng, chứ không phải là một ứng dụng ngân hàng số kiểu payment platform thông thường".

Thành viên HĐQT VPBank cho biết, ở mảng ngân hàng số dành cho doanh nghiệp, VPBank tự tin là ngân hàng có mức độ số hoá cao nhất trong toàn hệ thống, đặc biệt là hoạt động tín dụng. Hiện tại, VPBank là ngân hàng duy nhất có dịch vụ cho vay với các thủ tục trực tuyến hoàn toàn.

Vị lãnh đạo này tiết lộ một con số rất quan trọng của NEO: "Trong vài tháng gần đây, chúng tôi có thêm khoảng hơn 100.000 khách hàng mới đăng ký qua eKYC, nhưng 87% có giao dịch thực thường xuyên sau đó. Đây là một tỷ lệ rất tốt với nền tảng số". Chưa hết, VPBank đã phát hành 70% số lượng thẻ tín dụng qua kênh digital, 80% các khoản vay tín chấp, cho vay mua ô tô online và sắp tới có thể làm 80% thủ tục cho vay mua nhà online.

Cuối năm 2021, nhà băng này cũng nhận được một giải thưởng quan trọng, khẳng định những thành quả về chiến lược ngân hàng số của mình - giải thưởng "Ngân hàng số sáng tạo nhất 2021" của The Digital Banker.

Bên cạnh ra mắt VPBank NEO, việc số hóa hành trình sản phẩm, dịch vụ của khách hàng và số hoá quy trình vận hành nội bộ cũng giúp ngân hàng nâng cao mạnh mẽ năng suất bán - thể hiện ở việc số hóa giao dịch và giải ngân.

"Chiến lược số hóa được chúng tôi bắt đầu từ năm 2016 và đã bắt đầu có hiệu quả. VPBank sẽ số hóa thông qua việc tự động hóa, robot hóa… giảm chi phí vận hành, từ đó giảm nhân sự có chọn lọc’’, lãnh đạo VPBank cho biết.

VPBank sở hữu tỷ lệ CIR thấp nhất thị trường

Thực tế, chiến lược số hóa đã thúc đẩy VPBank nâng cao năng suất lao động với chi phí hoạt động của ngân hàng hợp nhất năm nay giảm 8,8% so với cùng kỳ năm trước. Kết thúc 9 tháng đầu năm, chỉ số CIR (cost income ratio) hợp nhất ở mức 23,7%, riêng ngân hàng mẹ đạt 22%, tiếp tục giữ VPBank ở vị trí ngân hàng có chỉ số CIR thấp nhất thị trường.

Đồng thời, việc tham gia vào các mảng cho vay bán lẻ với tập khách hàng lớn và tận dụng chuyển đối số, CASA của VPBank đang cho thấy được sự cải thiện đáng kể. Cụ thể, tỉ lệ CASA tại cuối quý III/2021 đạt 22,1%, tăng đáng kể so với mức 15,5% tại thời điểm cuối năm 2020, góp phần giảm chi phí vốn cho ngân hàng.

So với mặt bằng chung của ngành thì tỷ lệ CASA của VPBank chưa phải là một con số quá cao, tuy nhiên nỗ lực nhằm cải thiện tỷ lệ này của ngân hàng trong thời gian gần đây đã mang lại những tín hiệu rất tích cực nhờ vào những nỗ lực chuyển đổi số hiệu quả mà VPBank đang thực hiện, thể hiện ở tốc độ tăng trưởng CASA hàng đầu trong ngành.

Với việc đẩy mạnh chuyển đổi số nhằm phát triển đa dạng hệ sinh thái và quy mô tệp khách hàng trong các mảng cho vay KHCN và SME, tỷ lệ CASA của VPBank được dự báo sẽ tiếp tục gia tăng mạnh mẽ.

"Với chiến lược mở rộng sang mảng cho vay bán lẻ, chúng tôi kỳ vọng VPBank sẽ thực hiện chiến lược nâng tỷ trọng CASA trong cơ cấu huy động. Trong năm 2022, chúng tôi dự phóng tỷ lệ CASA của VPBank sẽ đạt mức hơn 26% bằng các chiến lược về phát triển các sản phẩm và dịch vụ số’’, chuyên gia phân tích MBS ước tính.

Sau thương vụ bán 49% cổ phần FE Credit, VPBank thu về khoảng 1,4 tỷ USD và đưa vốn chủ sở hữu lên 90.000 tỷ đồng vào cuối năm 2021, đứng số 1 khối cổ phần tư nhân và dự kiến đứng thứ 2 toàn hệ thống chỉ sau Vietcombank.

Một nguồn tin từ nhà băng này tiết lộ, vốn chủ sở hữu dự kiến sẽ tăng lên 125.000 tỷ đồng trong năm 2022 sau đợt phát hành riêng lẻ 15% vốn cho cổ đông chiến lược nước ngoài sắp tới. "Lượng vốn chủ sở hữu tăng nhanh sẽ là một thách thức rất lớn với ban điều hành ngân hàng", ông này cho biết.

Tuy nhiên, theo vị lãnh đạo trên, nguồn vốn chủ sở hữu lớn sẽ giúp VPBank tham gia mạnh hơn vào các mảng trước đây khó cạnh tranh với các ngân hàng quốc doanh như cho vay doanh nghiệp lớn. "Trước đây, chúng tôi chưa mạnh về CASA nhưng sắp tới sẽ thay đổi", ông này nói.

Trên cơ sở nguồn lực tài chính dồi dào, ban lãnh đạo VPBank cũng không hề giấu giếm kế hoạch chuyển từ một ngân hàng tập trung cho vay (lending bank) sang mô hình ngân hàng đa năng (universal bank). Theo đó, ngoài việc phát triển mạnh hơn các mảng về ngân hàng số (VPBank NEO), micro SME, bán lẻ,… nhà băng này sẽ bổ sung thêm nghiệp vụ ngân hàng đầu tư và quản lý tài sản.

"Chúng tôi hy vọng có mặt nổi trội ở nhiều phân khúc dịch vụ ngân hàng với hệ sinh thái số đi kèm, với độ phủ rộng hơn trước nhiều", lãnh đạo cấp cao VPBank chia sẻ.

Và thực tế, việc tìm kiếm cơ hội kinh doanh mới đã có những bước đi đầu tiên khi đại diện ngân hàng cho biết đang cân nhắc việc mở một công ty chứng khoán để mở rộng mạng lưới kinh doanh, khách hàng cũng như gia tăng các sản phẩm bán chéo.

Ngoài các định hướng kinh doanh mới, trong năm 2022, VPBank có kỳ vọng lớn ở sự bùng nổ trở lại của tín dụng tiêu dùng với FE Credit ở vị thế mới (sau khi bán 49% cho SMBC) và nhu cầu tăng mạnh trở lại sau đại dịch. "Với tiềm lực mới của FE Credit, giá vốn sẽ rẻ hơn, vận hành chuyên nghiệp hơn, cộng với nền tảng số và tự động hoá được nâng cấp mạnh mẽ trong năm 2021, chúng tôi kỳ vọng vào một chu kỳ tăng trưởng cao mới", ông này nhận xét.

Bên cạnh FE Credit, tiềm năng tăng trưởng của tín dụng tiêu dùng cũng như mảng SME, đặc biệt là Micro SME tại VPBank là điều dễ thấy. Việc có được mô hình chấm điểm tín dụng scorecard với kinh nghiệm hơn 10 năm của FE Credit với 16 triệu khách hàng sẽ giúp VPBank vượt trội so với bất kỳ một nhà băng nào trên thị trường ở mảng này. Khi kinh tế hồi phục, tín dụng tiêu dùng sẽ là lĩnh vực có tiềm năng cực lớn.

Ở lĩnh vực ngân hàng số, VPBank NEO và hệ sinh thái số đi kèm được coi là một nền tảng hỗ trợ tốt cho việc kinh doanh hiệu quả các dịch vụ ngân hàng số. Nhờ việc là ngân hàng duy nhất hiện nay có dịch vụ cho vay online "thần tốc" mà không cần tài sản thế chấp, VPBank trở thành nhà băng hiếm hoi sớm có lợi nhuận với ngân hàng số.

Lãnh đạo điều hành cấp cao đồng thời cũng là thành viên HĐQT nhà băng này nói: "Nhờ kinh nghiệm với các mô hình chấm điểm tín dụng scorecard được kiểm chứng từ tập khách hàng rất lớn trong 10 năm, chúng tôi có thể chấp nhận rủi ro cao hơn nhiều ngân hàng khác mà vẫn đảm bảo an toàn và có lợi nhuận tốt".

Hiện tại, VPBank là ngân hàng đứng số 1 về doanh thu hoạt động (TOI) trong nhóm cổ phần tư nhân, đứng số 1 toàn hệ thống về NIM (biên lãi ròng). Tính bình quân 5 năm gần nhất, VPBank cũng đứng số 1 toàn hệ thống ngân hàng về hiệu quả sinh lời trên vốn và tổng tài sản (ROE và ROA).

Dù có nhiều tiềm năng vượt lên để trở thành ngân hàng tư nhân số 1 Việt Nam hoặc tiến xa hơn thế, nhưng khi trả lời Trí thức trẻ về mục tiêu tham vọng tiếp theo của VPBank, thành viên thuộc cấp rất cao của HĐQT lại hơi ngại ngùng và nhất quyết không nói mục tiêu về thứ hạng.

Điều thú vị là động thái này rất trái ngược với những hành động quyết liệt và mạnh mẽ về chiến lược của VPBank mà ông là người có ảnh hưởng lớn nhất. "Tôi không muốn tuyên bố về những điều to tát, chỉ muốn làm những điều thiết thực", ông nói.

Bài:

Quang Hưng

Thiết kế:

Hương Xuân

24/12/2021

Link bài gốc: VPBank: Sự trỗi dậy khó tin của một ‘lending bank’

Tuyên bố trách nhiệm: Bài viết được lấy nguyên văn từ nguồn tin nêu trên. Mọi thắc mắc về nội dung bài viết xin liên hệ trực tiếp với tác giả. Chúng tôi sẽ sửa, hoặc xóa bài viết nếu nhận được yêu cầu từ phía tác giả hoặc nếu bài gốc được sửa, hoặc xóa, nhưng vẫn bảo đảm nội dung được lấy nguyên văn từ bản gốc.

Bài tương tự bạn quan tâm

Chủ tịch VPBank: Nhiệm vụ của HĐQT là làm sao ngân...

- Thread starter Mr LNA

- Ngày bắt đầu

Chủ tịch HĐQT VPBank: Từ năm sau có thể chia cổ tức...

- Thread starter Mr LNA

- Ngày bắt đầu

Phó TGĐ VPBank: “Cần tăng cường công nghệ cho...

- Thread starter Mr LNA

- Ngày bắt đầu

CEO VPBank: 80% khách hàng được tái cơ cấu khoản...

- Thread starter Mr LNA

- Ngày bắt đầu

Chuyện lạ ở VPBank: Giãn cách càng thêm gắn kết

- Thread starter Mr LNA

- Ngày bắt đầu

Giải mã sự bứt tốc của VPBank: Chỉ hơn 10 năm, nhà...

- Thread starter Mr LNA

- Ngày bắt đầu