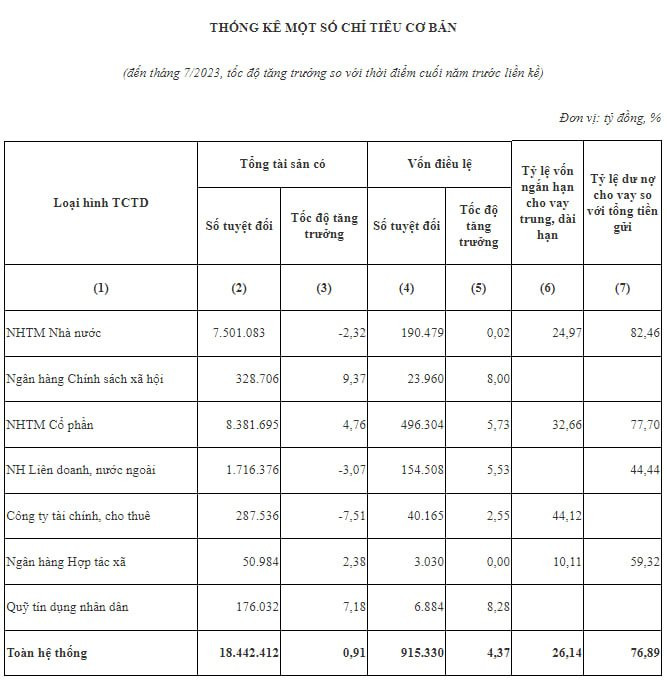

Theo số liệu của Ngân hàng Nhà nước, tổng tài sản của hệ thống các tổ chức tín dụng tại thời điểm 31/7/2023 ở mức hơn 18.442.412 tỷ đồng, giảm 327.488 tỷ đồng so với cuối tháng 6, tương đương giảm 1,7%.

Sự sụt giảm chủ yếu đến từ hai nhóm là NHTM Nhà nước và NHTM Cổ phần. Theo đó, tài sản các NHTM Nhà nước đã giảm hơn 157.000 tỷ so với cuối quý 2, xuống còn 7,501 triệu tỷ đồng (tương đương giảm 2,1%); tài sản các NHTM Cổ phần giảm gần 127.200 tỷ xuống còn gần 8,382 triệu tỷ đồng (tương đương giảm 1,5%.

Ngoài hai nhóm ngân hàng trên, khối ngân hàng liên doanh, nước ngoài và Công ty tài chính, cho thuê cũng có quy mô tài sản giảm trong tháng 7 với mức thu hẹp lần lượt là gần 45.200 tỷ và 6.000 tỷ đồng.

Ở chiều ngược lại, ba nhóm ghi nhận tổng tài sản tăng so với cuối quý 2 là Ngân hàng Chính sách Xã hội, Ngân hàng Hợp tác xã và Quỹ Tín dụng nhân dân.

Nguồn: SBV

Nguyên nhân khiến tổng tài sản ngành ngân hàng giảm mạnh trong tháng 7 không được công bố. Song, diễn biến này xuất hiện trong bối cảnh quy mô tín dụng toàn ngành (cấu phần lớn nhất của tổng tài sản) bất ngờ tăng trưởng âm vào tháng 7.

Theo số liệu của Ngân hàng Nhà nước, tổng dư nợ tín dụng toàn nền kinh tế đến cuối tháng 7 đạt khoảng 12,47 triệu tỷ đồng, tăng 4,56% so với cuối năm 2022 nhưng giảm nhẹ so với mức 4,7% được công bố vào cuối tháng 6. Tăng trưởng tín dụng 7 tháng đầu năm nay cũng thấp hơn rất nhiều so với cùng kỳ năm 2022 (khoảng 9,54%), thậm chí chưa đạt được một nửa tăng trưởng năm ngoái. Trong khi đó, định hướng tăng trưởng tín dụng năm nay lên tới 14-15%.

Chia sẻ tại hội thảo do NHNN tổ chức mới đây, bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế, cho rằng việc tín dụng tăng trưởng thấp đã phản ánh về khó khăn chung về sức hấp thụ vốn của nền kinh tế trong bối cảnh khách quan với nhiều yếu tố chi phối. Bà nêu ra 4 lý do chính khiến tín dụng suy giảm.

Thứ nhất, do tác động của cầu đầu tư, sản xuất kinh doanh. Các doanh nghiệp chưa kịp phục hồi hoàn toàn sau đại dịch COVID-19, lại kết hợp bị ảnh hưởng tiêu cực của suy giảm kinh tế trên phạm vi toàn cầu nên nhu cầu vay vốn và khả năng hấp thụ vốn giảm sút.

Mặc dù các chỉ số kinh tế trong nước đang có xu hướng diễn biến tích cực (như: xuất khẩu tháng 7 tăng 2,1% so với tháng 6, chỉ số sản xuất công nghiệp IIP tăng 3,9%...) song do ảnh hưởng dồn tích từ thị trường trong những tháng đầu năm nên tín dụng đến cuối tháng 7 vẫn thấp hơn so với cùng kỳ các năm trước.

Thứ hai, một số nhóm khách hàng có nhu cầu nhưng chưa đáp ứng điều kiện vay vốn, nhất là nhóm DNNVV, HTX do quy mô vốn nhỏ, vốn chủ sở hữu và năng lực tài chính, quản trị điều hành hạn chế, thiếu phương án kinh doanh khả thi, tình hình tài chính của DNNVV còn thiếu minh bạch...

Thứ ba, tác động từ khả năng hấp thụ tín dụng của nhóm BĐS. Tín dụng BĐS chiếm tỷ trọng khoảng 20% so với tín dụng chung nên khi tín dụng BĐS tăng cao sẽ kéo theo tín dụng toàn hệ thống tăng.

Tuy nhiên, hiện tín dụng BĐS tăng thấp hơn so với tăng trưởng tín dụng chung; trong đó dư nợ kinh doanh BĐS trong 6 tháng đầu năm 2023 đã tăng trưởng (17,41%) vượt tốc độ tăng trưởng của cả năm 2022 (10,73%) nhưng dư nợ tiêu dùng, tự sử dụng BĐS chiếm đến 65% dư nợ tín dụng BĐS lại giảm 1,12% (năm đầu tiên xuất hiện xu hướng giảm trong 03 năm gần đây, cuối năm 2022 tăng 31,01%).

Điều này cho thấy nguồn vốn tín dụng đang tập trung vào phía cung của thị trường, trong khi đó cầu tín dụng để mua BĐS với mục đích tiêu dùng, tự sử dụng của thị trường đang sụt giảm.

Diễn biến trên cho thấy những giải pháp tháo gỡ khó khăn cho các thị trường vừa qua cũng đã bắt đầu phát huy tác dụng, các khó khăn về mặt pháp lý của các dự án BĐS đã dần được tháo gỡ, góp phần tăng khả năng tiếp cận tín dụng của chủ đầu tư dự án.

Tuy nhiên, trong bối cảnh khó khăn chung, nhu cầu về mua nhà ở chưa phải là nhu cầu được khách hàng ưu tiên trong thời điểm hiện tại; cơ cấu sản phẩm không hợp lý, dư thừa sản phẩm, phân khúc cao cấp, thiếu nhà ở giá rẻ, phù hợp với nhu cầu của người dân; các dự án BĐS gặp khó khăn về mặt pháp lý nên không đáp ứng được điều kiện tín dụng dẫn tới khó tiếp cận nguồn vốn. Bên cạnh đó cũng cần lưu ý về tỷ lệ nợ xấu của lĩnh vực BĐS đang có chiều hướng gia tăng so với thời điểm cuối năm trước (tháng 6/2022 là 1,53%, tháng 6/2023 là 2,47%).

Thứ tư, sau thời gian kinh tế gặp khó khăn, mức độ rủi ro bị đánh giá cao hơn, khi hoạt động của doanh nghiệp khó chứng minh hiệu quả (chi phí đầu vào, nguyên vật liệu nhập khẩu cao, thị trường đầu ra, đơn hàng, doanh thu giảm...); TCTD rất khó khăn trong quyết định cho vay do không hạ được chuẩn tín dụng để đảm bảo an toàn hệ thống.

Trong những tháng còn lại của năm 2023, lãnh đạo NHNN cho biết, sẽ tiếp tục điều hành tín dụng theo đúng mục tiêu, định hướng đã đề ra; đồng thời triển khai các giải pháp tháo gỡ khó khăn, tăng cường khả năng tiếp cận và hấp thụ vốn tín dụng của người dân, doanh nghiệp, đáp ứng yêu cầu phục hồi và phát triển kinh tế.

Link bài gốc: Tổng tài sản ngành ngân hàng bất ngờ giảm hơn 327.000 tỷ trong một tháng

Sự sụt giảm chủ yếu đến từ hai nhóm là NHTM Nhà nước và NHTM Cổ phần. Theo đó, tài sản các NHTM Nhà nước đã giảm hơn 157.000 tỷ so với cuối quý 2, xuống còn 7,501 triệu tỷ đồng (tương đương giảm 2,1%); tài sản các NHTM Cổ phần giảm gần 127.200 tỷ xuống còn gần 8,382 triệu tỷ đồng (tương đương giảm 1,5%.

Ngoài hai nhóm ngân hàng trên, khối ngân hàng liên doanh, nước ngoài và Công ty tài chính, cho thuê cũng có quy mô tài sản giảm trong tháng 7 với mức thu hẹp lần lượt là gần 45.200 tỷ và 6.000 tỷ đồng.

Ở chiều ngược lại, ba nhóm ghi nhận tổng tài sản tăng so với cuối quý 2 là Ngân hàng Chính sách Xã hội, Ngân hàng Hợp tác xã và Quỹ Tín dụng nhân dân.

Nguồn: SBV

Nguyên nhân khiến tổng tài sản ngành ngân hàng giảm mạnh trong tháng 7 không được công bố. Song, diễn biến này xuất hiện trong bối cảnh quy mô tín dụng toàn ngành (cấu phần lớn nhất của tổng tài sản) bất ngờ tăng trưởng âm vào tháng 7.

Theo số liệu của Ngân hàng Nhà nước, tổng dư nợ tín dụng toàn nền kinh tế đến cuối tháng 7 đạt khoảng 12,47 triệu tỷ đồng, tăng 4,56% so với cuối năm 2022 nhưng giảm nhẹ so với mức 4,7% được công bố vào cuối tháng 6. Tăng trưởng tín dụng 7 tháng đầu năm nay cũng thấp hơn rất nhiều so với cùng kỳ năm 2022 (khoảng 9,54%), thậm chí chưa đạt được một nửa tăng trưởng năm ngoái. Trong khi đó, định hướng tăng trưởng tín dụng năm nay lên tới 14-15%.

Chia sẻ tại hội thảo do NHNN tổ chức mới đây, bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế, cho rằng việc tín dụng tăng trưởng thấp đã phản ánh về khó khăn chung về sức hấp thụ vốn của nền kinh tế trong bối cảnh khách quan với nhiều yếu tố chi phối. Bà nêu ra 4 lý do chính khiến tín dụng suy giảm.

Thứ nhất, do tác động của cầu đầu tư, sản xuất kinh doanh. Các doanh nghiệp chưa kịp phục hồi hoàn toàn sau đại dịch COVID-19, lại kết hợp bị ảnh hưởng tiêu cực của suy giảm kinh tế trên phạm vi toàn cầu nên nhu cầu vay vốn và khả năng hấp thụ vốn giảm sút.

Mặc dù các chỉ số kinh tế trong nước đang có xu hướng diễn biến tích cực (như: xuất khẩu tháng 7 tăng 2,1% so với tháng 6, chỉ số sản xuất công nghiệp IIP tăng 3,9%...) song do ảnh hưởng dồn tích từ thị trường trong những tháng đầu năm nên tín dụng đến cuối tháng 7 vẫn thấp hơn so với cùng kỳ các năm trước.

Thứ hai, một số nhóm khách hàng có nhu cầu nhưng chưa đáp ứng điều kiện vay vốn, nhất là nhóm DNNVV, HTX do quy mô vốn nhỏ, vốn chủ sở hữu và năng lực tài chính, quản trị điều hành hạn chế, thiếu phương án kinh doanh khả thi, tình hình tài chính của DNNVV còn thiếu minh bạch...

Thứ ba, tác động từ khả năng hấp thụ tín dụng của nhóm BĐS. Tín dụng BĐS chiếm tỷ trọng khoảng 20% so với tín dụng chung nên khi tín dụng BĐS tăng cao sẽ kéo theo tín dụng toàn hệ thống tăng.

Tuy nhiên, hiện tín dụng BĐS tăng thấp hơn so với tăng trưởng tín dụng chung; trong đó dư nợ kinh doanh BĐS trong 6 tháng đầu năm 2023 đã tăng trưởng (17,41%) vượt tốc độ tăng trưởng của cả năm 2022 (10,73%) nhưng dư nợ tiêu dùng, tự sử dụng BĐS chiếm đến 65% dư nợ tín dụng BĐS lại giảm 1,12% (năm đầu tiên xuất hiện xu hướng giảm trong 03 năm gần đây, cuối năm 2022 tăng 31,01%).

Điều này cho thấy nguồn vốn tín dụng đang tập trung vào phía cung của thị trường, trong khi đó cầu tín dụng để mua BĐS với mục đích tiêu dùng, tự sử dụng của thị trường đang sụt giảm.

Diễn biến trên cho thấy những giải pháp tháo gỡ khó khăn cho các thị trường vừa qua cũng đã bắt đầu phát huy tác dụng, các khó khăn về mặt pháp lý của các dự án BĐS đã dần được tháo gỡ, góp phần tăng khả năng tiếp cận tín dụng của chủ đầu tư dự án.

Tuy nhiên, trong bối cảnh khó khăn chung, nhu cầu về mua nhà ở chưa phải là nhu cầu được khách hàng ưu tiên trong thời điểm hiện tại; cơ cấu sản phẩm không hợp lý, dư thừa sản phẩm, phân khúc cao cấp, thiếu nhà ở giá rẻ, phù hợp với nhu cầu của người dân; các dự án BĐS gặp khó khăn về mặt pháp lý nên không đáp ứng được điều kiện tín dụng dẫn tới khó tiếp cận nguồn vốn. Bên cạnh đó cũng cần lưu ý về tỷ lệ nợ xấu của lĩnh vực BĐS đang có chiều hướng gia tăng so với thời điểm cuối năm trước (tháng 6/2022 là 1,53%, tháng 6/2023 là 2,47%).

Thứ tư, sau thời gian kinh tế gặp khó khăn, mức độ rủi ro bị đánh giá cao hơn, khi hoạt động của doanh nghiệp khó chứng minh hiệu quả (chi phí đầu vào, nguyên vật liệu nhập khẩu cao, thị trường đầu ra, đơn hàng, doanh thu giảm...); TCTD rất khó khăn trong quyết định cho vay do không hạ được chuẩn tín dụng để đảm bảo an toàn hệ thống.

Trong những tháng còn lại của năm 2023, lãnh đạo NHNN cho biết, sẽ tiếp tục điều hành tín dụng theo đúng mục tiêu, định hướng đã đề ra; đồng thời triển khai các giải pháp tháo gỡ khó khăn, tăng cường khả năng tiếp cận và hấp thụ vốn tín dụng của người dân, doanh nghiệp, đáp ứng yêu cầu phục hồi và phát triển kinh tế.

Link bài gốc: Tổng tài sản ngành ngân hàng bất ngờ giảm hơn 327.000 tỷ trong một tháng

Tuyên bố trách nhiệm: Bài viết được lấy nguyên văn từ nguồn tin nêu trên. Mọi thắc mắc về nội dung bài viết xin liên hệ trực tiếp với tác giả. Chúng tôi sẽ sửa, hoặc xóa bài viết nếu nhận được yêu cầu từ phía tác giả hoặc nếu bài gốc được sửa, hoặc xóa, nhưng vẫn bảo đảm nội dung được lấy nguyên văn từ bản gốc.

Bài tương tự bạn quan tâm

VietinBank thay Phó Tổng Giám đốc phụ trách Ban...

- Thread starter Mr LNA

- Ngày bắt đầu

Bất ngờ vốn hóa của VinFast gấp 2,5 lần tổng vốn...

- Thread starter Mr LNA

- Ngày bắt đầu

Vietbank bổ nhiệm nữ Tổng Giám đốc mới

- Thread starter Mr LNA

- Ngày bắt đầu

Tổng giám đốc Colliers: “Thị trường căn hộ cao cấp...

- Thread starter Mr LNA

- Ngày bắt đầu

Chuyên gia đề xuất Giải pháp tổng thể tăng khả năng...

- Thread starter Mr LNA

- Ngày bắt đầu

Cuối năm nay sẽ khởi công cao tốc Hòa Liên – Túy...

- Thread starter Mr LNA

- Ngày bắt đầu